(출처=IBK투자증권)

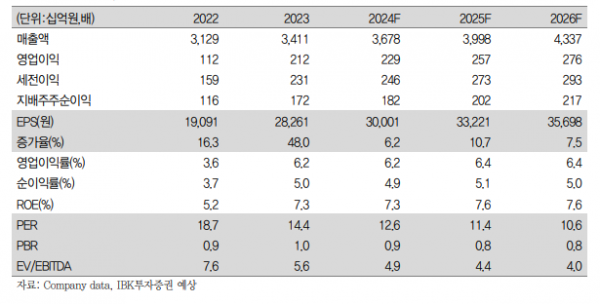

IBK투자증권은 19일 농심에 대해 올해 1분기 영업이익은 시장 기대치를 소폭 밑돌 것으로 보이지만, 하반기 실적 상승이 기대된다고 밝혔다. 목표주가는 기존 57만 원에서 50만 원으로 하향했고 투자의견(‘매수’)은 유지했다.

김태현 IBK투자증권 연구원은 “농심의 1분기 연결 매출액과 영업이익은 각각 9079억 원, 645억 원으로 추정된다”며 “컨센서스(9035억 원, 666억원) 대비 매출은 부합, 영업이익은 소폭 하회할 전망”이라고 분석했다.

김 연구원은 “판관비 증가 이슈는 없지만 아직 원가 부담이 잔존하는 것으로 보여진다”며 “국내 법인 매출은 6340억 원, 영업이익은 425억원으로 전망되며 신라면 더 레드와 순하군 안성탕면 등 신제품 판매 실적이 더해지고 스낵류도 견조한 성장이 예상된다”고 설명했다.

이어 “수출 증가 폭도 전년 동기 대비 30%를 상회할 전망”이라며 “고물가 상황이 지속되며 라면에 대한 현지 수요가 여전히 높고 라면 대중화 흐름도 이어지는 것으로 보여 수출 둔화 우려는 제한적”이라고 평가했다.

그러면서 “2024~2025년 주당순이익(EPS) 추정치 하향에 따라 목표주가를 낮췄지만 상반기 대비 하반기 높아질 실적 기대감을 고려해 매수 의견을 유지한다”며 “올해 초부터 국내 법인 추가 생산 시설을 가동, 풀가동 가정 시 연간 생산 능력이 약 1700억 원 증가할 전망”이라고 덧붙였다.

![“지연아 고맙다” 남의 사랑에 환호하고 눈치 봤던 백상예술대상 [해시태그]](https://img.etoday.co.kr/crop/140/88/2022170.jpg)

![업종도 진출국도 쏠림 현상 뚜렷…해외서도 ‘집안싸움’ 우려 [K-금융, 빛과 그림자 中]](https://img.etoday.co.kr/crop/140/88/2022172.jpg)

![김수현부터 장윤정·박명수까지…부동산 '큰손' 스타들, 성공 사례만 있나? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2022173.jpg)

!["나는 숏폼 중독"…가장 많이 보는 건 유튜브 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2022251.jpg)

![겐슬러 눈총에 후퇴한 비트코인…美 SEC, 이더리움 ETF 재차 승인 연기 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2022537.jpg)

![[특징주] 네이버, 日 라인야후 독립 추친에 1.7% 하락](https://img.etoday.co.kr/crop/85/60/2022599.jpg)

![[특징주] 카페24, 비용감소로 흑자전환…13%대 오름세](https://img.etoday.co.kr/crop/85/60/2022593.jpg)

![[찐코노미] 과천·동탄 집값 오른 이유는 '이것'…제2의 과천 될 지역은?](https://img.etoday.co.kr/crop/300/170/2022545.jpg)

![인천 액화수소 플랜트 준공식, 세레머니하는 참석자들 [포토]](https://img.etoday.co.kr/crop/300/190/2022295.jpg)