(출처=신한투자증권)

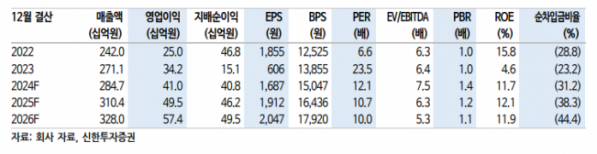

신한투자증권은 18일 한글과컴퓨터에 대해 클라우드 중심의 본업 성장 시작이 예상된다며 목표주가를 기존 1만7000원에서 3만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

이병화 신한투자증권 연구위원은 “한글과컴퓨터의 올해 1분기 연결 기준 매출액은 전년 동기 대비 21.6% 증가한 508억 원, 영업이익은 89.7% 증가한 46억 원을 전망한다”며 “별도 기준 매출액 319억 원, 영업이익 74억 원을 추정한다”고 밝혔다.

이 연구위원은 “공공부문 클라우드 투자 낙수효과가 별도 기준 매출액 성장으로 확인될 것”이라며 “온프레미스 버전 문서 소프트웨어 매출의 안정적 성장 속 클라우드 소프트웨어 성장이 더해지고 있다”고 분석했다.

이어 “2024년 별도 기준 매출액은 1416억 원, 영업이익은 458억 원을 예상한다”며 “‘한컴오피스2024’ 기반 온프레미스 문서 소프트웨어는 B2G, B2B, B2C의 안정적 성장이 지속되며 공공부문 클라우드 투자 본격화로 클라우드 소프트웨어의 고성장세 시현이 가능하다”고 봤다.

그러면서 “올해 ‘한컴 도큐멘트 QA’, ‘한컴 어시스턴트’ 베타버전 출시 예정이며 한컴독스 외 클라우드와 인공지능(AI) 라인업이 강화된다”며 “비주력 연결 자회사 매각 시 클라우드와 AI 소프투웨어 고성장세가 부각될 시기며, 한컴라이프케어 매각 완료 후 글로벌 서비스형 소프트웨어(SaaS) 기업의 주가수익비율(P/E) 적용도 가능하다”고 덧붙였다.

![1인 가구 청년들을 위한 다양한 소통 프로그램 '건강한 밥상' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2096058.jpg)

![서울에는 김밥·구미에는 라면…주말 분식 축제 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2096164.jpg)

![“금투세, 폐지 대신 공제 늘리자”…野 ‘절충 법안’ 속속 발의 [관심法]](https://img.etoday.co.kr/crop/140/88/2096148.jpg)

![尹, 北ICBM 발사에 "강력 대응"…고체연료 주요 부품 北 수출 금지[종합2보]](https://img.etoday.co.kr/crop/140/88/2095889.jpg)

![2차전지 새로운 주도주 등장하나, 분야별 탑픽은 '이것' ㅣ 이창환 iM증권 영업부장 [찐코노미]](https://i.ytimg.com/vi/ZiFpzTXCCMY/mqdefault.jpg)

![[채권뷰] KB금융, 4000억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2096338.jpg)

![서울에는 김밥·구미에는 라면…주말 분식 축제 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2096164.jpg)

![함용일 금감원 부원장, 고려아연 경영권 분쟁 등 자본시장 현안 관련 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2096151.jpg)