하나증권이 SK하이닉스에 대해 역대 최대 영업이익을 갱신할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 24만 원으로 상향 조정했다. 전 거래일 기준 종가는 18만7400원이다.

15일 김록호 하나증권 연구원은 “SK하이닉스의 올해 1분기 매출액은 12조8000억 원, 영업이익은 2조2000억 원으로 상향한다”며 “마이크론과 삼성전자의 실적 발표를 통해 D램과 낸드의 가격이 예상보다 양호한 것이 확인됐다”고 했다.

김 연구원은 “SK하이닉스는 고대역폭메모리(HBM)로 D램의 혼합 평균 판매단가(Blended ASP)가 동종업체대비 우위에 있는 만큼 가격 효과가 더욱 돋보일 것”이라며 “재고평가 환입 금액도 1조 원 이상으로 추정돼 환입 규모에 따라 하나증권 추정치 상회 가능도 상존한다”고 했다.

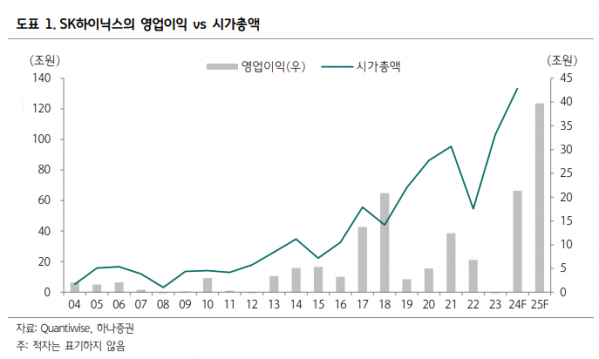

그는 “역대 최대 영업이익을 갱신하기 때문에 역대 최고 시가총액도 갱신될 것으로 기대한다”며 “SK하이닉스의 역대 최대 영업이익 갱신이 유의미한 이유는 D램 기준 글로벌 1위로 등극하기 때문”이라고 했다.

김 연구원은 “SK하이닉스는 올해 2분기~4분기 매 분기 D램의 Blended ASP를 상승시킬 수 있을 것”이라며 “HBM 3e 8단 공급 시작, 공급 물량 극대화, 23단 공급 시작으로 가격 상승 폭 둔화를 억제할 수 있는 경쟁력을 확보하고 있어 업종 내 최선호주를 유지한다”고 했다.

그는 “SK하이닉스의 역대 최고 시가총액 갱신 시도는 올해 연중으로 지속될 가능성이 높다”며 “2024~2025년 역대 최대 실적 갱신 가능성이 높아지고 있는 상황이며, 시장 컨센서스보다

긍정적으로 전망 중인 하나증권의 추정치도 아직 상향 여력은 상존한다고 판단한다”고 했다.

그는 “올해 2분기 HBM 3e 8단이 공급되기 시작하면서 보다 구체적인 정황이 포착될 것”이라며 “그 이후에 SK하이닉스의 올해 실적에 대한 윤곽이 보다 명확해질 것”이라고 했다.

![[단독] ‘작업대출’ 당한 장애인에 “돈 갚으라”는 금융기관…법원이 막았다](https://img.etoday.co.kr/crop/140/88/2018608.jpg)

![[단독] 전남대, 의대생 ‘집단유급’ 막으려 학칙 개정 착수](https://img.etoday.co.kr/crop/140/88/2018639.jpg)

![소주·맥주 7000원 시대…3900원 '파격' 가격으로 서민 공략 나선 식당들 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2018629.jpg)

![근로자의 날·어린이날도 연차 쓰고 쉬라는 회사 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2018701.jpg)

![[ENG/SUB]하이브는 무늬만 멀티레이블 경영? K레이블의 실태](https://i.ytimg.com/vi/tfOw9IwpNME/mqdefault.jpg)

![[채권전략] 채권시장 강보합세 전망…저가매수세 유입된 美 채권시장 영향](https://img.etoday.co.kr/crop/85/60/2018879.jpg)

![[채권뷰] 투신, 1조4755억 규모 금융채 순매수](https://img.etoday.co.kr/crop/85/60/2018874.jpg)

![[채권뷰] 대신증권 700억·KB증권 701억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2018869.jpg)

![[오늘의 증시리포트] 삼성전기 올해 영업익 전망치 21% 상향](https://img.etoday.co.kr/crop/85/60/2018868.jpg)

![[채권뷰] 미국 국고채 금리 4.62%…일본 0.93%](https://img.etoday.co.kr/crop/85/60/2018860.jpg)

![[채권뷰] 신한금융지주 총 1800억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2018865.jpg)

![근로자의 날·어린이날도 연차 쓰고 쉬라는 회사 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2018701.jpg)

!['청년 장병의 내일을 위해'…국군장병 취업박람회 [포토로그]](https://img.etoday.co.kr/crop/300/190/2018724.jpg)