(출처=신한투자증권)

신한투자증권은 2일 현대제철에 대해 1분기 아쉬운 흑자전환이 예상된다며 투자의견 '매수'를 유지했다. 목표주가는 기존 4만 원에서 3만9000원으로 하향조정했다.

박광래 신한투자증권 연구원은 "1분기 연결 기준 실적은 매출액 6조3500억 원, 영업이익 925억 원으로 적자였던 작년 4분기와 달리 흑자 달성에 성공하겠으나, 영업이익이 시장 기대치(매출 6조2500억 원, 영업이익 1361억 원)를 하회할 전망"이라고 분석했다.

그러면서 "별도 기준 역시 매출액 5조2500억 원, 영업이익 438억 원으로 기대치(매출액 5조2500억 원, 영업이익 977억 원) 대비 절반 수준의 영업이익 기록이 예상된다"고 했다.

박 연구원은 "4분기로 갈수록 절대 영업이익 규모가 커지는 계단식 이익 증가를 전망한다"며 "2분기 이후부터는 판가 인상보다 철광석, 원료탄, 철스크랩 등의 주요 원재로 가격 안정화에 따른 투입원가 하락으로 수익성이 좋아지는 흐름을 시현할 것"이라고 전망했다.

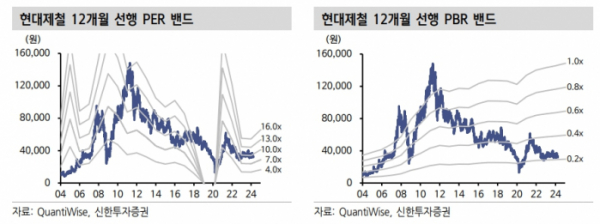

또 박 연구원은 "동사의 주가는 최근의 '밸류업 프로그램 테마'에 올라타지 못했다"며 "주가의 발목을 잡았던 실적은 이제 바닥을 잡고 개선되기 시작했다. 중장기 주주환원정책 마련, 자사주 매입·소각 실행 등의 이벤트가 가미되어야 저PBR 트랩에서 벗어날 수 있다"고 평가했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/85/60/2042492.jpg)

![[종합] '빚으로 빚 갚는' 자영업자...당정 대책 마련 나섰지만](https://img.etoday.co.kr/crop/85/60/2045227.jpg)

![[오늘의 주요공시] 셀트리온·한화오션](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

!['슈퍼 엔저' 장기화에 엔화예금 1.4조 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2045169.jpg)