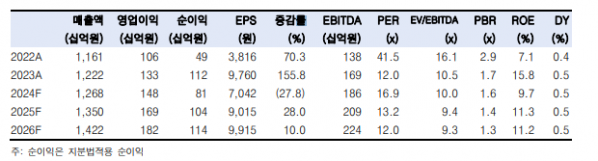

한국투자증권은 25일 대웅제약에 대해 톡신 사업 성장성에 주목한다며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 19만 원을 제시했다.

위해주 한국투자증권 연구원은 "대웅제약 톡신 파트너사의 주가가 성과만큼 상승하고 있다"며 ""미용 파트너 에볼루스의 주가는 연초 대비 38% 상승했는데 지난해 글로벌 미용 톡신 시장에서 점유율 11%를 기록하며 마케팅 호조를 이어가고 있어 목표한 내년 손익분기점(BEP) 달성 가능성이 커졌다"고 말했다.

이어 "치료용 파트너 에온 바이오의 주가도 연초대비 54% 상승했는데 삽화성 편두통 환자 대상 임상 2상을 마치고 임상 3상 진입 가능성이 커졌기 때문"이라며 "만성 편두통 임상 2상 중간 결과 공개가 2분기로 예정돼 있어 지금 팔 이유가 없다"고 덧붙였다.

위 연구원은 대웅제약이 민사소송 때문에 저평가돼있다고 말했다. 그는 "소송 결과와는 무관하게 톡신 사업은 계속될 것이라는 점도 리스크를 완화할 수 있는 요인"이라며 "외국인들도 대웅제약을 저평가된 기업으로 판단한 것으로 추정하는데 지난해 2월 민사 1심에서 패소 후 5.9%까지 감소했던 외국인 지분이 현재 10.0%로 올랐다"고 했다.

올해 대웅제약의 매출은 전년 동기 대비 3.7% 증가한 1조2677억 원으로 예상됐다. 영업이익은 10.8% 증가한 1478억 원이다. 그는 "톡신의 매출은 22.7% 늘어난 1803억 원으로 탑라인 및 이익 성장에 기여할 전망"이라며 "에볼루스는 납품 스케쥴 상 2분기부터 상저하고 트렌드로 반영될 것"이라고 예상했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/85/60/2042492.jpg)

![[종합] '빚으로 빚 갚는' 자영업자...당정 대책 마련 나섰지만](https://img.etoday.co.kr/crop/85/60/2045227.jpg)

![[오늘의 주요공시] 셀트리온·한화오션](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

!['슈퍼 엔저' 장기화에 엔화예금 1.4조 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2045169.jpg)