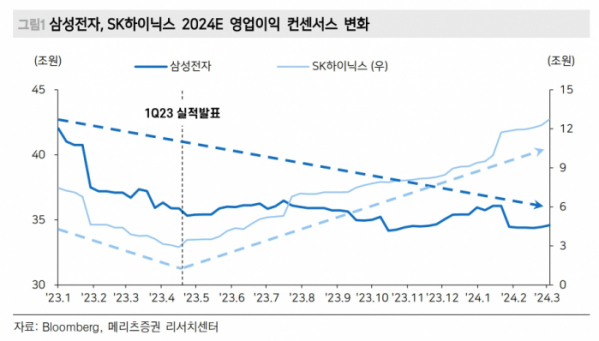

메리츠증권은 14일 삼성전자에 대해 영업이익 추정치를 1분기 5조5000억 원, 올해 38조 원으로 상향조정한다며 투자의견 '매수'를 유지하고 목표주가를 9만5000원에서 10만 원으로 상향조정했다.

김선우 메리츠증권 연구원은 "삼성전자의 1분기 낸드 출하량, D램 판가, 스마트폰 출하량을 상향조정하며 1분기 영업이익 추정치를 기존 3조 원에서 5조5000억 원으로 올려잡는다"며 "여전히 고대역폭메모리(HBM) 등 스페셜티 D램에서 의미 있는 결과가 도출되지 않고 있지만, 후행적인 레거시 메모리 판가 상승이 실적 개선뿐 아니라 재고평가손실 충당금 환입까지 발생시키며 예상보다 강한 실적으로 귀결되고 있다"고 설명했다.

김 연구원은 "메모리 수요의 양극화는 인공지능(AI)서버 집중도 상승 속 지속되고 있다"며 "하이엔드 스마트폰 회복 불확실성과 최선단 공정 파운드리 실적 개선 지연 및 HBM 주요 고객 확보에 어려움을 겪고 있는 삼성전자 메모리 정책은 철저히 수익성 위주로 전개되리라 예상된다"고 내다봤다.

그러면서 "시장의 우려와 달리 삼성전자 D램 캐파(capa)는 2분기 내외를 정점으로 재차 감소할 전망"이라며 "P3·P4 증설보다 하반기 1bㆍ1cnm 전환 공급 제한 속 메모리 업황 개선은 2025년 말까지 지속된다"고 봤다.

이어 "각자 다른 근거로 메모리 업체들의 1분기 실적은 서프라이즈로 예상된다(SK하이닉스= HBM 공헌이익, 마이크론·삼성전자 = 평균판가)"며 "지난 1년간 진행된 메모리 주가 양극화는 이제 동행기조로 전환될 시점이다"라고 했다.

![뺑소니까지 추가된 김호중 '논란 목록'…팬들은 과잉보호 [해시태그]](https://img.etoday.co.kr/crop/140/88/2025462.jpg)

!["깜빡했어요" 안 통한다…20일부터 병원·약국 갈 땐 '이것' 꼭 챙겨야 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2025475.jpg)

![막말·갑질보다 더 싫은 최악의 사수는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2025495.jpg)

![제약·바이오 하반기 실적 확장 모멘텀 폭발한다. 탑픽 '2종목' 담아볼까 ㅣ 하창완 본부장 [찐코노미]](https://i.ytimg.com/vi/b-Gy01OFY0E/mqdefault.jpg)

![[포토] K밸류업 홍보 위해 도쿄·뉴욕 찾은 정은보 거래소 이사장](https://img.etoday.co.kr/crop/85/60/2025844.jpg)

!["깜빡했어요" 안 통한다…20일부터 병원·약국 갈 땐 '이것' 꼭 챙겨야 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2025475.jpg)

!['대국민담화 발표' 취재진 질문에 답하는 한덕수 총리-이주호 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2025605.jpg)