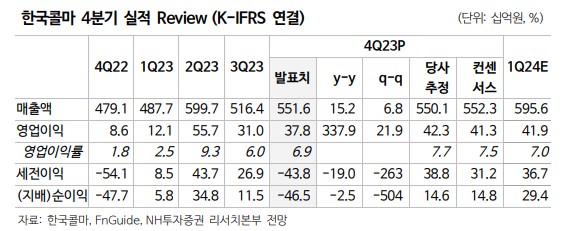

NH투자증권은 28일 한국콜마에 대해 업황 수혜가 이어질 것이라며 투자의견 '매수', 목표주가 7만4000원을 유지했다.

정지윤 NH투자증권 연구원은 한국콜마를 두고 "1분기 별도 기준 수주 동향은 전년 동기 대비 30%를 웃돌고 있다"며 "글로벌 브랜드사의 신제품 출시와 아시아 공급망 확장, 인디 브랜드 수출 활로 개척으로 직수출 매출액이 53% 늘어나며 개선했다"고 분석했다.

그러면서 "무석법인 60개 이상 고객사와 썬 제품 출시 예정 등 업황 호조 지속할 것"이라며 "매수 기회로 삼을 것"이라고 말했다.

한국콜마는 지난해 연결 기준 매출액이 전년 동기 대비 15% 증가한 5516억 원, 영업이익은 338% 늘어난 378억 원을 기록했다. 정 애널리스트는 "영업외비용에서 연우 영업권, 미국 유형자산 손상차소 등이 반영되며 순적자 465억 원을 기록한 것은 아쉽다"고 평가했다.

지난해 국내와 해외 매출액은 엇갈렸다. 정 연구원은 "국내는 4분기부터 기업용 전사적 자원관리(ERP) 소프트웨어 SAP 운영 정상화, 기존 톱 2 비중 고객사 물량 출하, 신성장 인디 고객사의 안정적인 발주 등으로 별도 기준 상위 고객사의 비중이 점차 탄탄해지고 있다는 점이 긍정적이며 구조적 변화"라고 말했다.

이어 "중국의 경우 무석법인은 썬 제품, 쿠션, 파운데이션 등 상위 고객사들의 발주 품목 증가하고 있다"며 "북미의 경우 미국은 한국콜마가 처방을 보유한 1위 인디 고객사의 립 제품 중심의 안정적인 발주로 매출이 84% 증가했으나, 캐나다는 상위 고객사들의 재고 조정 장기화로 예상보다 더딘 매출 회복에 고정비를 상쇄하기는 아직 부족한 실정"이라고 말했다.

![‘성심당 대전역점’이 없어진다고?…빵 사던 환승객들 ‘절망’ [해시태그]](https://img.etoday.co.kr/crop/140/88/2025981.jpg)

![다꾸? 이젠 백꾸·신꾸까지…유행 넘어선 '꾸밈의 미학' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2026002.jpg)

!["깜빡했어요" 안 통한다…20일부터 병원·약국 갈 땐 '이것' 꼭 챙겨야 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2025475.jpg)

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[급등락주 짚어보기] HLB, 간암 신약 품목 허가 승인 거절에 일제히 하한가](https://img.etoday.co.kr/crop/85/60/2025982.jpg)

![[오늘의 주요공시] 두산밥캣·효성중공업·대양제지 등](https://img.etoday.co.kr/crop/85/60/2026000.jpg)

![[장외시황] 현대카드, 2.06% 상승](https://img.etoday.co.kr/crop/85/60/2025986.jpg)

![[종합] 외국인 5900억 원 순매도에 코스피 하락 마감…2724.62](https://img.etoday.co.kr/crop/85/60/2025978.jpg)

![[특징주] SDN, 美 중국산 태양광 제품 차단 조치 발표...반사 수혜 기대감에 강세](https://img.etoday.co.kr/crop/85/60/2025936.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![냉면 한 그릇 1만2000원 '육박'…외식물가 고공행진 [포토]](https://img.etoday.co.kr/crop/300/190/2026028.jpg)