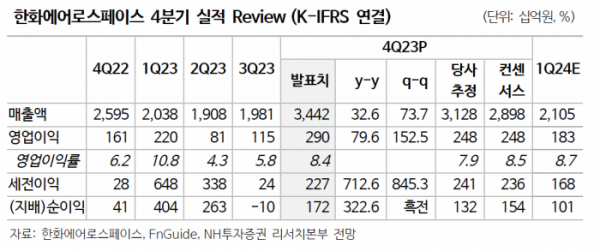

NH투자증권은 26일 한화에어로스페이스에 대해 ‘올해 폴란드 수출 본격화’라며 ‘매수’를 추천했다. 목표주가는 19만 원으로 기존 대비 23% 높여 잡았다.

이재광 NH투자증권 연구원은 “4분기 실적을 통해 확인된 폴란드 K9 자주포 및 천무 MLRS의 실적기여를 반영하여 올해 실적추정치를 상향했다”며 “중복상장 자회사 한화오션·한화시스템·쎄트렉아이의 주가 상승을 반영했기 때문”이라고 전했다.

올해 폴란드 K9 60대(작년 42대), 천무 30대(작년 17대) 추가 인식이 예상되고 이집트 K9 개발 매출 등으로 지상방산 주도의 실적 성장이 지속될 거란 예측이다. 4분기 말 기준 지상방산 부문 수주잔고 전년비 42.4%, 8조4000억 원 증가한 28조3000억 원을 기록했다.

이 연구원은 “4분기 매출은 2023년 지상방산 매출 기준 약 7년치에 해당한다. 폴란드 K9 2차(3조4000억 원), 호주 레드백 장갑차(3조2000억 원) 수주 영향”이라며 “올해 루마니아 K9 자주포 및 폴란드 천무 2차 수주 계약 기대되는데 수은법 개정에 따른 금융지원 강화로 무기체계 추가 수주 가능성 높아진 것으로 판단한다”고 설명했다.

4분기 매출과 영업이익은 모두 전년 비 큰 폭으로 성장하며 컨센서스를 17% 상회했다.

이 연구원은 “한화방산 편입효과 및 폴란드 K9 자주포(18대), 천무 MLRS(17대) 매출이 인식된 영향”이라며 “뿐만 아니라 상대적으로 수익성 높은 국내 무기체계 양산사업 집중 및 일회성 이익(사업종료 정산액 300억 원) 등으로 이익 증가 컸던 것으로 추정한다”고 강조했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/85/60/2042492.jpg)

![[종합] '빚으로 빚 갚는' 자영업자...당정 대책 마련 나섰지만](https://img.etoday.co.kr/crop/85/60/2045227.jpg)

![[오늘의 주요공시] 셀트리온·한화오션](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

!['슈퍼 엔저' 장기화에 엔화예금 1.4조 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2045169.jpg)