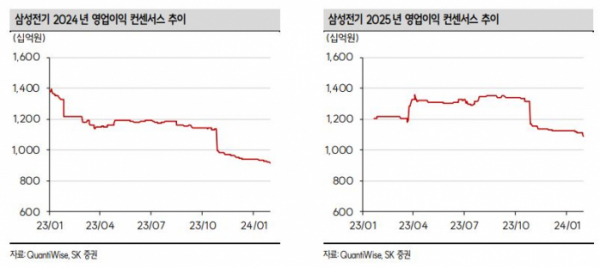

SK증권이 삼성전기에 대해 저점 대비 반동 폭이 미미해 저평가 매력이 부각되는 시점으로 봤다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 16만1000원에서 18만2000원으로 상향 조정했다. 전 거래일 기준 종가는 13만9600원이다.

1일 박형우 SK증권 연구원은 “지난해 4분기 영업이익은 1104억 원을 기록했다”며 “정보기술(IT) 성수기인 점을 고려하면 저조한 실적이나, 컨센서스(시장 전망치)에 부합했다”고 했다.

박 연구원은 “1분기 영업이익은 1474억 원으로 추정한다”며 “연초에도 세트의 판매량 회복은 더뎌 삼성전기 측은 1분기 수요를 전 분기 수준으로 예상하고 있다”고 했다.

그는 “전장부품 수요는 전 분기 대비 다소 회복될 전망”이라며 “중화권 업체들의 폴디드줌 카메라 탑재가 가속화되고 있다”고 했다.

또 “MLCC는 하이엔드 제품군 중심으로 출하량 증가가 예상된다”며 “플래그십 스마트폰에 부품 공급 효과는 조기 양산으로 4분기부터 시작됐었다”고 했다.

박 연구원은 “일각에서는 PC, 모바일, 중국의 수요 급반등을 기대했었다”면서도 “국내외 주요 부품사들에서는 PC를 제외하면 아직 가파른 개선 조짐이 포착되지 않아 반등은 빠르면 2분기 또는 그 이후가 될 전망”이라고 했다.

그는 “기저효과로 타 IT 대형주 대비 상대적으로 견조한 1분기가 예상된다”면서도 “올해 상반기 회복가시성이 미미하고 반등 강도도 약할 수 있다”고 했다.

그러면서 “올해 하반기와 내년의 실적을 주목해야 한다”며 “여전히 저점 대비 반등 폭이 미미하다. 저평가 매력도가 부각된다고 판단한다”고 했다.

![대한항공·아시아나 합병하면…내 마일리지카드 어떻게 하나 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2026728.jpg)

![비용절감 몸부림치는데…또다시 불거진 수수료 인하 불씨 [카드·캐피털 수난시대上]](https://img.etoday.co.kr/crop/140/88/2026784.jpg)

![테슬라 옵티머스 '이것'까지 가능해진다? FSD 자율주행과 AI가 만나 벌어지는 일ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/meekeLqe3Tg/mqdefault.jpg)

![[오늘의 투자전략] 코스피 약보합 출발 전망…코스닥 기술적 반등 주목](https://img.etoday.co.kr/crop/85/60/2025686.jpg)

![[오늘의 핫이슈] 독일, 4월 생산자물가지수 발표](https://img.etoday.co.kr/crop/85/60/2026924.jpg)

![[글로벌 증시요약] 뉴욕증시, 반도체 강세에도 혼조세](https://img.etoday.co.kr/crop/85/60/2026923.jpg)

![[환율전망] “달러 강세 및 위안화 약세 영향…1360원 초반 중심 등락 전망”](https://img.etoday.co.kr/crop/85/60/2026910.jpg)

![[오늘의 IR] SK이터닉스, 1분기 실적 발표](https://img.etoday.co.kr/crop/85/60/2026917.jpg)

![[찐코노미] 테슬라 옵티머스 '이것'까지 가능해진다?…FSD에 목숨 건 머스크](https://img.etoday.co.kr/crop/300/170/2026846.jpg)

![이재명 민주당 대표 예방한 황우여 국민의힘 비대위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2026780.jpg)