키움증권은 1일 포스코퓨처엠에 대해 ‘수요 둔화 및 원재료가 하락으로 실적 기대치를 하회했다’며 목표주가를 40만900원으로 낮춰잡았다. 매수 추천은 유지했다.

권준수 키움증권 연구원은 “북미 확대에 따른 제품 믹스 개선, 리튬 내재화율 상승은 긍정적이나, 단기 업황 부진 영향 불가피. 실적 추정치 변경 반영하여 목표주가를 하향 조정한다”며 “중장기 성장성 관점에서 투자의견은 매수를 유지한다”고 전했다.

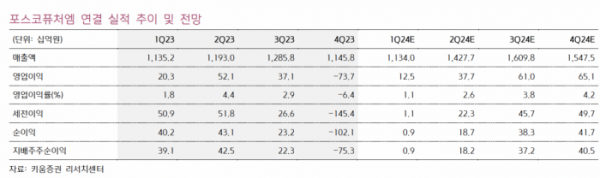

지난해 4분기는 영업손실 737억 원으로, 시장 컨센서스 하회했다. 리튬 가격 하락으로 인한 평균판매가격(ASP) 하락, 재고평가손실 등으로 수익성이 악화됐다는 분석이다.

올해 1분기는 영업이익 125억 원을 기록할 것으로 내다봤다. 북미향 출하량 확대로 인한 제품 믹스 개선 효과가 예상되나, N65 제품 공장 가동률 하락으로 고정비 부담 증가할 거란 전망이다.

권 연구원은 “양극재의 경우 북미향 N86 제품 중 및 SDI향 NCA 제품 출하 확대가 예상되나, 리튬 가격 하락으로 인한 판가 하락이 전망되 매출은 소폭 감소할 것으로 보인다”고 설명했다.

올해 실적은 매출액 5조7000억 원, 영업이익 1760억 원으로 각각 전년 동기 대비 20%, 389% 증가할 것으로 예측했다.

권 연구원은 “기존 N65 제품의 경우 최근 유럽을 중심으로 한 전방 수요 둔화 및 높아진 재고로 당분간 실적이 부진할 것으로 보인다”며 “올해까지는 인조흑연 및 NCA 신규 가동, 전방 속도조절로 인한 가동률 하락 등의 요인으로 비용 부담이 상승하며 수익성 개선폭이 제한될 것으로 보인다”고 전했다.

이어 “그러나 동사는 Ultium Cells 공장의 주요 양극재 공급사로서, 올해 GM 북미 생산량 확대에 따른 물량 가시성이 경쟁사비 높을 것으로 예상되며, 하반기부터는 계열사 통한 리튬 내재화율도 점진적으로 상승할 전망”이라고 강조했다.

!["국내보다 낫다"…해외주식에 눈 돌리는 대학생 개미들 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2042936.jpg)

!["웃기려다가 나락"…'피식대학'→'노빠꾸 탁재훈'이 보여준 웹예능의 퇴보 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2042921.jpg)

![마운트곡스 악재에 '쇼크' 온 비트코인, 6만1000달러로 소폭 상승 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2042696.jpg)

![4.5세대? 5세대?…올림픽 마냥 4년 만에 돌아온 개정 시그널 [멍든 실손보험中]](https://img.etoday.co.kr/crop/140/88/2042269.jpg)

![[종합] 엔비디아 6%대 반등 속 뉴욕증시 또 혼조…나스닥 1.26%↑](https://img.etoday.co.kr/crop/140/88/2042540.jpg)

![[단독] ‘묻지마 현지법인’ 탓에…이마트24, 싱가포르서 철수](https://img.etoday.co.kr/crop/140/88/2042390.jpg)

![[오늘의 주요 공시] 콜마홀딩스ㆍHK이노엔ㆍ한화시스템ㆍ노루홀딩스 등](https://img.etoday.co.kr/crop/85/60/2041981.jpg)

![[장외시황] 비상장주식, 보합 마감…IPO 예심 이차전지 기업 에스엠랩 1%↑](https://img.etoday.co.kr/crop/85/60/2042950.jpg)

![[급등락주 짚어보기] 폭스바겐 리비안 투자 소식에 에코캡 '上'](https://img.etoday.co.kr/crop/85/60/2042939.jpg)

![[정치대학] '정치일타' 박성민 "지지층·출마 타이밍 다 챙긴 韓, OO이 없다"](https://img.etoday.co.kr/crop/300/170/2042992.jpg)

![서울국제도서전, 사인회 하는 손웅정 감독 [포토]](https://img.etoday.co.kr/crop/300/190/2042928.jpg)