NH투자증권이 삼성SDI에 대해 올해 실적이 시장 전망치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 60만 원에서 50만 원으로 하향 조정했다. 전 거래일 기준 종가는 37만4500원이다.

31일 주민우 NH투자증권 연구원은 “투자의견은 유지하나, 목표주가를 16% 하향한다”며 “증설 스케줄 변경과 수익성 하락 영향을 반영해 2025년 상각 전 영업이익(EBITDA)을 6% 하향하고, 최근 주가 하락을 반영해 멀티플을 조정한 결과”라고 했다.

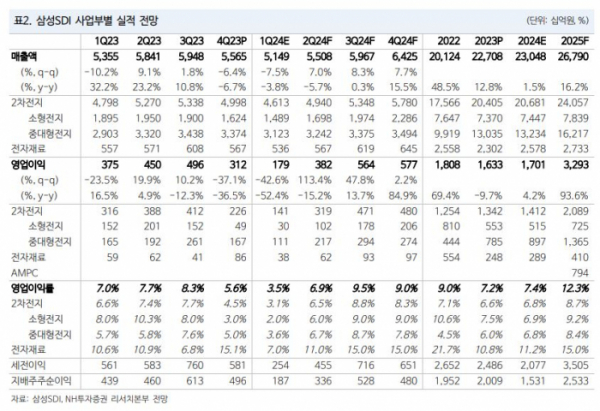

주 연구원은 “올해 전사 매출액은 23조 원, 영업이익 1조7000억 원으로 컨센서스(시장 전망치)를 하회할 전망”이라며 “BMW, 아우디, 스텔란티스 향으로 P5, P6 확판을 이어갈 전망이나, 메탈 가격을 반영한 판가 하락이 –15%로 예상돼 매출액과 수익성에 부정적 영향이 불가피하다”고 했다.

이어 “올해 시설투자(Capex)는 6조5000억 원으로 EBITDA(3조5000억 원)를 크게 앞지르며 북미 중심의 적극적인 투자를 계획 중”이라고 덧붙였다.

주 연구원은 “지난해 4분기 매출액은 5조5000억 원, 영업이익은 3118억 원으로 컨센서스를 각각 6%, 29% 하회했다”며 “부문별로는 중대형 전지 3조3000억 원, 소형전지 1조6000억 원, 전자재료 5000억 원으로 추정한다”고 했다.

그는 “소형전지와 전자재료 부문이 부진한 전방 수요 여파로 실적 감소 폭이 두드러진다”며 “배터리 판가는 전 분기 대비 5~6% 하락하며 전지 부문 매출액과 수익성에 부정적인 영향”이라고 했다.

![‘성심당 대전역점’이 없어진다고?…빵 사던 환승객들 ‘절망’ [해시태그]](https://img.etoday.co.kr/crop/140/88/2025981.jpg)

![다꾸? 이젠 백꾸·신꾸까지…유행 넘어선 '꾸밈의 미학' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2026002.jpg)

!["깜빡했어요" 안 통한다…20일부터 병원·약국 갈 땐 '이것' 꼭 챙겨야 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2025475.jpg)

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[급등락주 짚어보기] HLB, 간암 신약 품목 허가 승인 거절에 일제히 하한가](https://img.etoday.co.kr/crop/85/60/2025982.jpg)

![[오늘의 주요공시] 두산밥캣·효성중공업·대양제지 등](https://img.etoday.co.kr/crop/85/60/2026000.jpg)

![[장외시황] 현대카드, 2.06% 상승](https://img.etoday.co.kr/crop/85/60/2025986.jpg)

![[종합] 외국인 5900억 원 순매도에 코스피 하락 마감…2724.62](https://img.etoday.co.kr/crop/85/60/2025978.jpg)

![[특징주] SDN, 美 중국산 태양광 제품 차단 조치 발표...반사 수혜 기대감에 강세](https://img.etoday.co.kr/crop/85/60/2025936.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![냉면 한 그릇 1만2000원 '육박'…외식물가 고공행진 [포토]](https://img.etoday.co.kr/crop/300/190/2026028.jpg)