삼성증권이 엘앤에프에 대해 투자심리 회복을 위해서는 판매량 회복이 필요할 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 24만 원에서 23만 원으로 하향 조정했다. 전 거래일 기준 종가는 18만9800원이다.

16일 조현렬 삼성증권 연구원은 엘앤에프의 지난해 4분기 잠정실적에 대해 ”영업이익은 –2804억 원으로 컨센서스(69억 원)를 하회했다”며 “일회성 요인으로는 지난해 원소재 가격의 약세 지속에 따른 일회적 재고평가손실 인식(2503억 원)이 있었으며, 이를 제외할 경우 301억 원의 영업적자가 추정된다”고 했다.

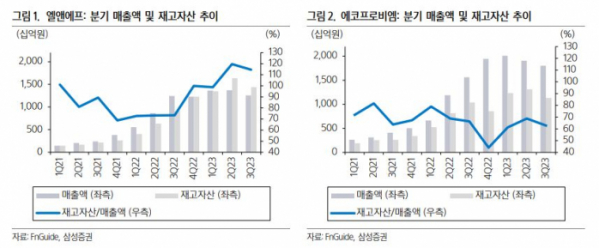

조 연구원은 “매출액은 6468억 원으로 컨센서스(9664억 원))를 크게 하회했다”며 “이는 원소재 가격 약세 지속에 따른 평균판매가격(ASP) 하락과 기존 예상보다 크게 부진한 출하량 감소에서 기인한 것으로 추정한다”고 했다.

그는 “올해 매출액과 영업이익은 각각 5조1000억 원 및 2280억 원을 예상한다”며 “이는 컨센서스 대비 각각 12%, 8% 낮은 수준으로, 시장 기대치 추가 하향이 필요할 전망”이라고 봤다.

조 연구원은 “이전 상장을 앞두고 지난해 4분기 대규모 비용 반영은 올해 수익성에 대한 부담 경감을 시사한다”면서도 “투자심리의 본격적인 회복을 위해선 고객사의 수요, 즉 엘앤에프의 판매량 회복의 징후가 필요하다”고 했다.

그는 “이달 전방 고객사가 전기차 가격 인하를 추가 단행한 만큼 이후 판매 동향에 따라 엘앤에프의 판매량도 유추 가능할 전망”이라며 “원소재 가격 약세를 대부분 반영한 점을 감안해 투자의견을 유지한다”고 했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![전문가ㆍ금융업계 평가와 앞으로 바라는 금융위원장 [김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2093864.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2097645.jpg)

![취임 후 공식발언 '대출 126번ㆍ은행 97번'…가계부채 해결 진두지휘'[김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2094723.jpg)

![[급등락주 짚어보기] 노랑풍선·참좋은여행, 中 무비자 입국 허용에 ‘上’…네이처셀↑](https://img.etoday.co.kr/crop/85/60/2097646.jpg)

![[오늘의 주요 공시] SK이노베이션ㆍ한국타이어ㆍ엔씨소프트ㆍ지누스 등](https://img.etoday.co.kr/crop/85/60/2096304.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)