미래에셋증권이 LX인터내셔널에 대해 구조적 반등에는 시간이 필요할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만3000원에서 3만1000원으로 하향 조정했다. 전 거래일 기준 종가는 2만7850원이다.

5일 류제현 미래에셋증권 연구원은 “4분기 LX인터내셔널의 영업이익은 780억 원으로 추정된다”며 “이는 미래에셋증권 기존 추정치(1138억 원)와 컨센서스(1026억 원)을 하회하는 것”이라고 했다.

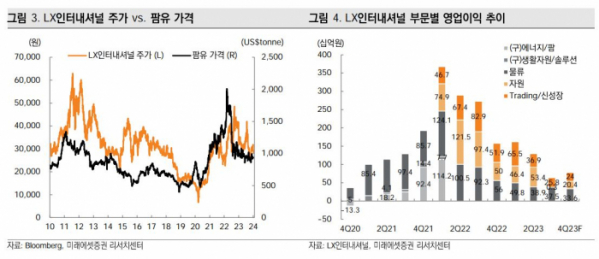

류 연구원은 “비수기 효과로 물류 부문 영업이익은 336억 원으로 전 분기대비 10.4%

감소가 예상된다”며 “트레이딩 부문의 영업이익 또한 전 분기비 부진세를 이어갈 전망”이라고 봤다.

그는 “실적 반등은 자원부문에서 나타날 전망”이라며 “인도네시아탄의 단가가 지난해 3분기 톤당 52달러에서 60달러 수준으로 반등하면서 마진 개선이 기대된다”고 했다.

류 연구원은 “2023년과 2024년 영업이익 전망치는 –7.6%씩 하향한다”며 “실적 수준이 당초 기대보다 낮고, 변동성이 큰 자원 부문에서 의미 있는 실적 개선이 나타나기 쉽지 않기 때문”이라고 했다.

그는 “최근 수에즈 운하 운행 리스크로 톤마일 수요가 증가하면서 컨테이너 시황이 크게 반등하고 있는 점은 고무적”이라며 “1분기에는 물류 부문 영업이익의 개선세가 나타날 것”이라고 전망했다.

다만 그는 “아직은 수급의 구조적인 개선이라기보다 일시적인 현상으로 보인다”며 “이에 따라 실적 전망치에는 크게 반영하지는 않고 있다”고 했다.

이어 “본격적인 주가 반등을 위해서는 친환경 신사업의 가시화 본격화 혹은 물류‧자원 부문 업황 개선이 필용하다”고 덧붙였다.

![‘인기 있는 K팝스타’는 여자가 너무 쉬웠다…BBC가 알린 ‘버닝썬’ 실체 [해시태그]](https://img.etoday.co.kr/crop/140/88/2027316.jpg)

![서울시민이 뽑은 랜드마크 1위는 '한강'…외국인은 '여기' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2027309.jpg)

!["웃기려고 만든 거 아니죠?"…업계 강타한 '점보 제품'의 비밀 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2027334.jpg)

![비용절감 몸부림치는데…또다시 불거진 수수료 인하 불씨 [카드·캐피털 수난시대上]](https://img.etoday.co.kr/crop/140/88/2026784.jpg)

![문동주, 23일 만에 1군 콜업…위기의 한화 구해낼까 [프로야구 21일 경기 일정]](https://img.etoday.co.kr/crop/140/88/2027108.jpg)

![FSD 자율주행과 AI가 만나 벌어지는 일ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/meekeLqe3Tg/mqdefault.jpg)

![[오늘의 주요공시] 컬리·블레이드 Ent·에코프로비엠 등](https://img.etoday.co.kr/crop/85/60/2027360.jpg)

![[장외시황] 아크로스 25% 급등…3거래일 연속 상승](https://img.etoday.co.kr/crop/85/60/2027319.jpg)

![[종합] 코스피 약보합 마감…2720대로 후퇴](https://img.etoday.co.kr/crop/85/60/2027307.jpg)

![[급등락주 짚어보기] 대성창투, 시프트업 IPO 돌입에 상한가](https://img.etoday.co.kr/crop/85/60/2027302.jpg)

!["웃기려고 만든 거 아니죠?"…업계 강타한 '점보 제품'의 비밀 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2027334.jpg)

![한국 찐팬 초청 행사 '코리아 인바이트 유' [포토]](https://img.etoday.co.kr/crop/300/190/2027354.jpg)