신한투자증권은 9일 클리오에 대해 3분기 국내 H&B 채널 매출이 강세로 미국과 동남아의 견조한 성장세가 지속하고 있어 오는 4분기 실적도 눈높이 상향이 필요하다며 투자의견 매수를 유지하고 목표주가를 기존 3만 원에서 4만 원으로 33.33% 상향 조정했다. 전 거래일 기준 현재 주가는 3만1000원이다.

클리오의 3분기 연결기준 매출액은 848억 원, 영업이익 105억 원으로 각각 전년 대비 25%, 129% 증가했다. 박현진 신한투자증권 연구원은 "추정이익과 컨센서스를 50% 웃도는 호실적으로 국내와 해외가 고르게 성장했다. 특히 H&B(올리브영) 채널 매출이 311억 원으로 43% YoY 증가해 성장을 견인했다"고 짚었다.

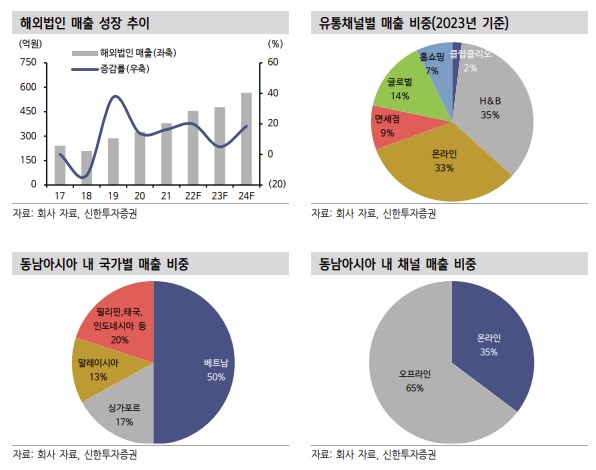

온라인 매출과 오프라인 매출 등 채널 믹스가 함께 개선되면서 마진 수준이 향상됐다. 온라인 매출은 해외 온라인과 쿠팡 온라인이 성장을 이끌며 29% 증가했고, 미국과 동남아시아 매출이 각각 89억 원과 60억 원으로 전년 대비 73%, 59% 늘었다.

특히 클리오 내 다수 브랜드가 국내외 실적을 다 같이 끌어올리고 있는 점이 긍정적이다. 브랜드별로 보면 국내에서 클리오가 강세를 보였고, 미국에서는 구달과 페리페라, 동남아에서는 클리오와 페리페라가 성장을 이끌었다. 일본에서도 클리오와 페리페라가 입지를 유지하는 한편 구달 브랜드가 출점 효과를 더해가고 있다.

박 연구원은 "일본 매출은 92억 원으로 전년 동기 대비 5% 성장하는 데 그쳤으나 이전 분기에 대비해 성장 전환됐다는 점이 유의미하다. 올해 4분기 신규 브랜드 2개 출점을 앞두고 있어 일본 매출은 우상향을 띌 것으로 판단한다"고 했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![비트코인, ETF 유입에 투심 회복…이더리움 ETF 승인 '오매불망' [Bit코인]](https://img.etoday.co.kr/crop/140/88/2044756.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[특징주] 에이텀, 세계 최초 평판형 트랜스 전기차 품질 테스트 완료…공급 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2044846.jpg)

![[특징주] 네이버, 증권사 목표주가 하향에 약세](https://img.etoday.co.kr/crop/85/60/2044809.jpg)

![[정치대학] ‘尹 이태원 참사 조작’ 발언 진실은?… 운영위vs대통령실, 첫 격돌](https://img.etoday.co.kr/crop/300/170/2044754.jpg)

![국회 운영위 대통령실 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2044909.jpg)