유안타증권은 27일 현대차에 대해 호실적을 달성했지만, 전기차(EV) 시장을 둘러싼 비우호적 시장환경 변화가 감지되고 있다며 투자의견 '매수'를 유지하고, 목표주가를 33만 원에서 29만으로 하향조정했다.

이현수 유안타증권 연구원은 "3분기 매출액은 당사 추정을 6% 상회했으며, 영업이익인 2% 상회했다"며 "당사 추정 및 컨센서스에 부합하는 실적을 기록했다"고 했다.

그러면서 "7월 2023년 연간 가이던스 업데이트를 통해 매출액 성장률 및 영업이익률을 상향조정했으나 판매대수 가이던스는 432만 대로 기존과 동일하게 유지했다"며 "현대차 4분기 판매대수 113만 대, 2023년 425만 대로 추정한다"고 내다봤다.

이어 "연간 판매대수는 가이던스에 소폭 미치지 못할 수 있지만, 올해 분기 기준으로는 처음으로 110만 대를 상회할 것으로 전망된다"며 "전 분기비 판관비 등의 비용 상승이 예상되나 판매대수 증가와 높은 수준을 유지하고 있는 원·달러 환율을 감안하면 4분기 영업이익은 전 분기와 유사한 수준을 시현할 수 있을 것으로 판단된다"고 전망했다.

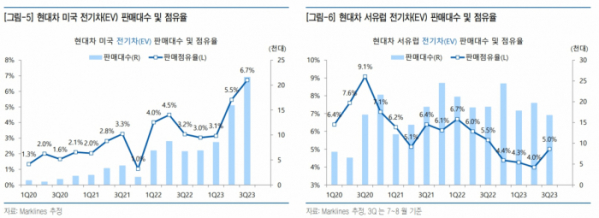

또 이 연구원은 "이어지고 있는 호실적과 반대로 성장성과 밀접한 EV 시장에 대한 변화가 김지 중"이라며 "여전히 두 자릿수 이상의 성장률을 보여주고 있는 EV 시장이지만 둔화되고 있는 성장세와 함께 가격 경쟁이 나타나고 있기 때문이다"라고 설명했다.

그러면서 "단기적으로 EV 부문이 실적에 미치는 영향은 제한적이나, EV 시장을 둘러싼 환경 변화는 밸류에이션 측면에서 부정적으로 작용할 여지가 크다"라고 했다.

![대한항공·아시아나 합병하면…내 마일리지카드 어떻게 하나 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2026728.jpg)

![“높은 취업률 이유 있네”…조선 인재 육성 산실 ‘현대공업고등학교’ 가보니 [유비무환 K-조선]](https://img.etoday.co.kr/crop/140/88/2017718.jpg)

![9위 한화 이글스, 롯데와 '0.5경기 차'…최하위 순위 뒤바뀔까 [주간 KBO 전망대]](https://img.etoday.co.kr/crop/140/88/2026750.jpg)

![[단독] ‘에르메스’ 너마저...제주 신라면세점서 철수한다](https://img.etoday.co.kr/crop/140/88/2026737.jpg)

![인간과 로봇 '이것'까지 가능해진다?ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/meekeLqe3Tg/mqdefault.jpg)

![[오늘의 주요공시] 일동홀딩스·한국콜마·서진시스템 등](https://img.etoday.co.kr/crop/85/60/2026797.jpg)

![[장외시황] 아크로스 18.64%↑](https://img.etoday.co.kr/crop/85/60/2026774.jpg)

![[종합] 코스피, 2740선 회복…코스닥 하락 마감](https://img.etoday.co.kr/crop/85/60/2026768.jpg)

![[찐코노미] 테슬라 옵티머스 '이것'까지 가능해진다?…FSD에 목숨 건 머스크](https://img.etoday.co.kr/crop/300/170/2026846.jpg)

![이재명 민주당 대표 예방한 황우여 국민의힘 비대위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2026780.jpg)