대신증권은 18일 포스코인터내셔널에 대해 2분기 영업이익이 시장 컨센서스를 18% 상화할 전망이라며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 3만7000원에서 5만5000원으로 48% 상향조정했다.

이태환 대신증권 연구원은 “2분기 연결 기준 매출액 9조3266억 원, 영업이익 3439억 원을 전망한다”며 “합병 전 합산 재무제표 대비 매출액은 전년 동기 대비 -20.6%, 영업이익 -0.6%”라고 추정했다.

이어 “기존 추정치 대비 상향했다”며 “추정 영업이익은 시장 컨센서스를 18% 상회할 전망”이라고 덧붙였다.

이 연구원은 “철강 부문이 유럽향 고수익 제품(고망간강·API) 판매 호조로 매출, 이익이 모두 양호했던 것으로 판단한다”며 “글로벌 철강 시황이 전반적으로 부진하다고는 하나 유럽 에너지강재 수요는 견조한 것으로 파악되며 수익성 측면에서도 우수하다”라고 평가했다.

그러면서 “글로벌 트레이딩 시황에 대한 의심에도 역대 최대 실적에 근접할 것으로 판단한다”라고 했다.

이 연구원은 “미얀마가스전은 계절성에 따른 투자비회수율(CR) 상승으로 우수한 이익이 예상되며, 발전 부문은 전력수요 비수기에 들어섰으나 초여름 더위로 인한 전력 사용량 증가와 LNG발전설비 정산이익 증가로 전년 동기 대비 이익규모 확대가 예상된다”라고 내다봤다.

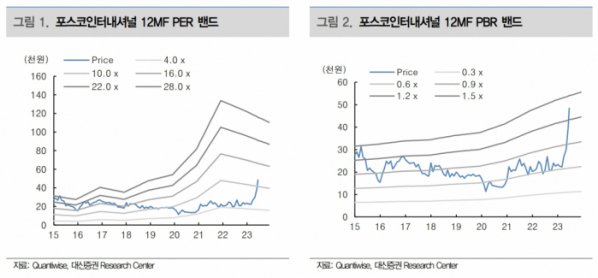

또 이 연구원은 “최근 주가 급등으로 인해 PER 11배에 근접했다”며 “2025년 실적 점핑 포인트(세넥스 3배 증산, 인니팜 정제공장 가동, LNG 트레이딩 본격화) 외에도, 그룹사 이차전지 공급망 내 역할 강화, 재생에너지 및 청정수소 공급체계 구축 등 구조적인 성장 그림이

잘 짜여있는 상황이다. 성장 유전자가 더해진 비즈니스 구조에 리레이팅(Re-rating)은 타당하다”라고 평가했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/85/60/2042492.jpg)

![[종합] '빚으로 빚 갚는' 자영업자...당정 대책 마련 나섰지만](https://img.etoday.co.kr/crop/85/60/2045227.jpg)

![[오늘의 주요공시] 셀트리온·한화오션](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

!['슈퍼 엔저' 장기화에 엔화예금 1.4조 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2045169.jpg)