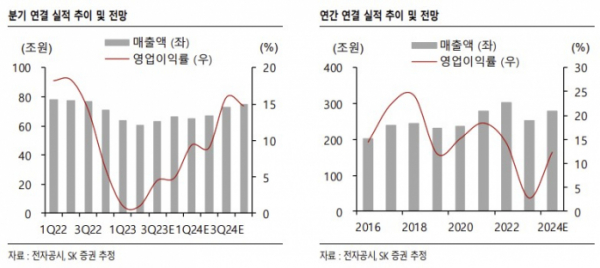

SK증권은 10일 삼성전자에 대해 3분기부터 메모리 재고가 본격적으로 하락할 것으로 전망한다며 투자의견 매수와 목표주가 9만 원을 유지했다. 전 거래일 기준 현재 주가는 6만9900원이다.

한동희 SK증권 연구원은 "삼성전자의 2분기 잠정실적은 영업이익 6000억 원으로 시장컨센서스(3000억 원)를 상회했고, 당사 예상치(5000억 원)에도 부합했다. 사업 부문별 영업이익은 DS 마이너스(-) 4조4000억 원, DX 3조9000억 원, SDC 8000억 원, Harman 3000억 원으로 추정되는데, 모두 당사 예상치 수준"이라고 했다.

2분기 사업 부문별 실적도 대체로 컨센서스에 부합했다고 봤다. 한 연구원은 "2분기 DRAM B/G +18%, ASP -8%로 예상 대비 출하 부합하며, ASP는 예상을 웃돌았고, NAND는 B/G +4%, ASP -7%로 예상 대비 출하를 웃돌았다"며 "ASP는 부합한 것으로 추정된다. 전반적으로 출하 가이던스를 지킨 가운데, 가격 방어에도 성공한 것으로 판단한다"고 짚었다.

비메모리는 8인치 파운드리 및 모바일 부진으로 적자 폭이 확대된 것으로 분석했다. 한 연구원은 "DX 부문은 스마트폰, 가전 등의 출하량은 예상을 하회한 것으로 보이지만, 보수적 마케팅 비용 집행 및 물류/원재료 비용의 안정화 효과가 예상을 상회한 것"으로 추정했다.

그러면서 "3분기부터 메모리 재고 하락 본격화가 예상된다. 감산 효과가 본격화되고, 출하(수요)는 이미 저점을 지나고 있기 때문"이라며 "실수요의 회복이 예상 대비 더디지만, 업계는 공급 전략으로 공급을 수요에 지속 후행시킬 가능성이 높다는 점에서 전방 재고 축적은 점진적으로 증가할 것으로 전망한다. 지속적 비중 확대를 권고한다"고 밝혔다.

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

![[특징주] ‘어닝 서프라이즈’ 삼성전자, 52주 신고가 8만6000원 돌파](https://img.etoday.co.kr/crop/85/60/2047284.jpg)

![[종합] 김병환 "부채 의존하는 경제 구조 바꿀 것…금투세 폐지해야"](https://img.etoday.co.kr/crop/85/60/2047187.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![비트코인, 잇따른 악재에 8000만원대로 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2047265.jpg)