메리츠증권은 4일 LG화학에 대해 연간 실적 추정치를 하향 조정함에 따라 목표주가를 기존 107만 원에서 96만 원으로 낮춰 잡았다. 다만 사업 포트폴리오 변화는 장기적 관점에서 긍정적이라며 투자의견은 ‘매수’를 유지했다.

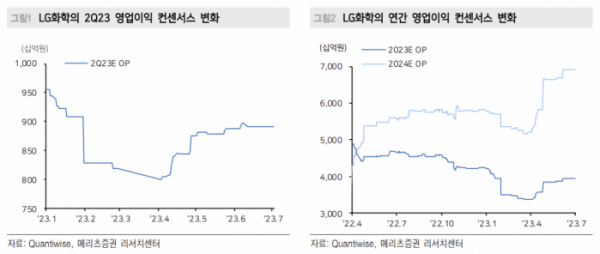

노우호 메리츠증권 연구원은 “2분기 매출액은 16조5000억 원, 영업이익은 8230억 원으로 추정한다”며 “석유화학은 낮은 수요 회복, 아시아 역내 공급량 증가에 따른 구조적 불황 국면이었다. 전지소재는 캡티브 고객사 LG에너지솔루션 내 경쟁사들의 판매량 점유율 상승, 최종 고객사 완성차향 출하량 부진, 원재료 가격 급락에 따른 재고평가손실 등이 나타났다”고 말했다.

노 연구원은 “동사 전지소재 부문의 경쟁력은 자회사 LG에너지솔루션과 배터리 생산 생태계 연계가 가능한 점”이라며 “5월 공시한 중장기 전지소재 생산설비 및 실적 가이던스 등에 따르면 양극재는 화유코발트ㆍ한국전구체주식회사를 통해 수직 계열화 진행, 해외 사업장 증설을 통한 물량 대응 등을 제시했고, 분리막은 2028년 총 15억㎡ 생산 캐파를 목표로 했다”고 설명했다.

그는 “헝가리 내 도레이 합작법인(JV)에서 분리막 원단 사업이 개시되는 2028년 전후에도 원단은 외부 조달이 필요하다”며 “동종업계 기존 일본 중국 내 조달 기업과 신규 한국 내 관련 기업에서 이차전지 공급망 정책에 맞춰 탄력적으로 원단을 구매할 계획”이라고 덧붙였다.

노 연구원은 “구체화된 국가별 공급망 정책과 원가 절감을 근거로 수직 계열화가 핵심 경쟁력으로 평가되는 현재, 동사는 분리막 등 기타 소재들에 대한 수직 계열화ㆍ양적 확장 전략에 빠른 의사결정이 필요하다”고 강조했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2097645.jpg)

![취임 후 공식발언 '대출 126번ㆍ은행 97번'…가계부채 해결 진두지휘'[김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2094723.jpg)

![전문가ㆍ금융업계 평가와 앞으로 바라는 금융위원장 [김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2093864.jpg)

![[급등락주 짚어보기] 노랑풍선·참좋은여행, 中 무비자 입국 허용에 ‘上’…네이처셀↑](https://img.etoday.co.kr/crop/85/60/2097646.jpg)

![[오늘의 주요 공시] SK이노베이션ㆍ한국타이어ㆍ엔씨소프트ㆍ지누스 등](https://img.etoday.co.kr/crop/85/60/2096304.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)