(출처=SK증권)

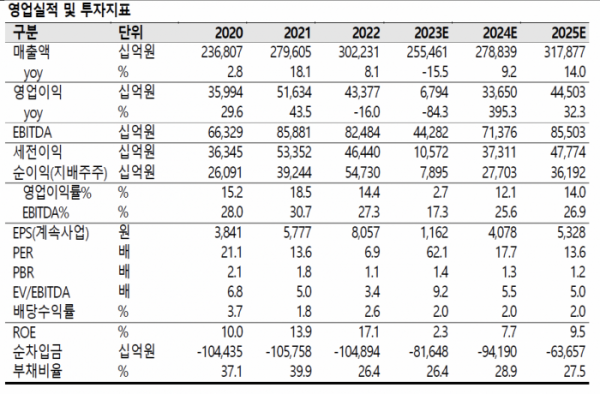

SK증권은 3일 삼성전자에 대해 ‘2분기 영업이익이 예상을 상회할 전망’이라며 ‘매수’를 추천했다. 목표주가는 9만 원을 유지했다.

한동희 SK증권 연구원은 “삼성전자의 2분기 연결 영업이익은 전분기 대비 19% 감소한 5000억 원으로 시장 컨센서스 2000억 원을 상회할 것으로 예상한다”고 전했다.

이어 “메모리의 경우 감산 본격화에 따른 단위 비용 증가로 1분기 대비 큰 폭의 실적 개선은 어려울 것이라는 기존 전망을 유지하지만, DX 부문 등에서의 보수적 마케팅 비용 집행 등 비용 통제 효과가 예상보다 클 것으로 판단한다”고 덧붙였다.

2분기 들어 삼성전자의 실적 개선 속도가 업황 회복속도를 앞지를 거란 예상이다.

한 연구원은 “3분기 부터 메모리 재고 하락 본격화가 예상된다”며 “감산 효과가 본격화되고, 출하 (수요)는 이미 저점을 지나고 있기 때문”이라고 말했다.

이어 “이는 가격 반등을 모색할 수 있는 구간으로 진입한다는 의미”라며 “재고자산평가손실도 빠르게 축소될 것이라는 점에서 실적 개선속도가 업황 회복 속도를 상회하기 시작할 것”이라고 덧붙였다.

한 연구원은 "수요의 회복이 예상 대비 더디지만, 업계는 공급 전략으로 대응할 가능성이 높다는 점에서 전방 재고 축적은 점진적으로 증가할 것으로 전망한다”며 “업종 전반 주가 상승을 겪었지만, 2분기 실적 예상 상회, 3분기 현물가 반등, 4분기 고정가 반등 전망을 고려하면 지속적 비중 확대를 권고한다”고 강조했다.

!['바이든 리스크' 비트코인, 5만5000달러로 급락…4개월 만에 최저치 내려앉나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048044.jpg)

![[날씨] "출근길 우산 챙기세요" 수도권 천둥·번개 물폭탄…무더위는 계속](https://img.etoday.co.kr/crop/140/88/2045411.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

![“이마트 ‘노브랜드’ 발품 팔아 찾은 가성비...해외서도 통했죠”[단독 인터뷰]](https://img.etoday.co.kr/crop/140/88/2047747.jpg)

![‘평생 트라우마’ 학교폭력, 더 심해지고 다양해졌다 [학교는, 지금 ①]](https://img.etoday.co.kr/crop/140/88/2046632.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[특징주] ‘전삼노 파업 첫날’ 삼성전자, 0.1% ‘찔끔’ 제동…9만전자 가로막히나](https://img.etoday.co.kr/crop/85/60/2048079.jpg)

![[찐코노미] "GTX 호재, 최소 마진 3억"…동탄·파주·고양 기회의 단지는](https://img.etoday.co.kr/crop/300/170/2048097.jpg)

![정부, 전공의 행정처분 철회…의료 공백 '최소화' [포토]](https://img.etoday.co.kr/crop/300/190/2048258.jpg)