한화투자증권은 21일 SK하이닉스에 대해 디램 수익성이 큰 폭으로 개선될 것으로 예상되며 분기 흑자전환 시점도 앞당겨질 것으로 보인다며 투자의견 매수를 유지하고 목표주가를 기존 11만 원에서 15만 원으로 36.36% 상향 조정했다. 전 거래일 기준 현재 주가는 11만6100원이다.

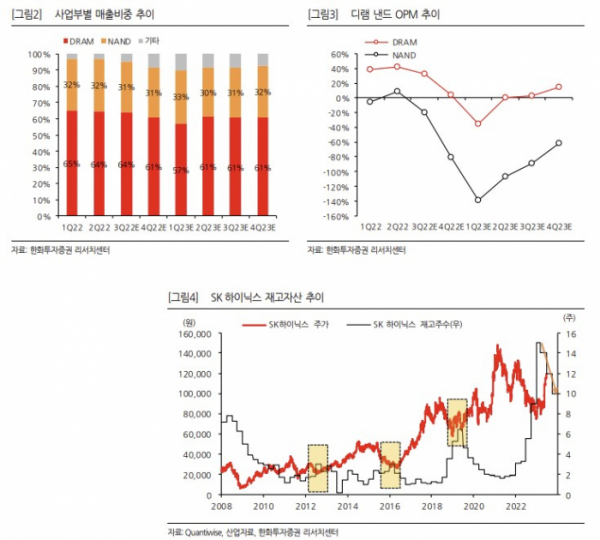

김광진 한화투자증권 애널리스트는 "올해 2분기 예상실적은 매출액 6조2000억 원, 영업적자 2조 원으로 컨센서스를 웃돌 전망"이라며 "예상을 상회하는 적자 폭 축소 근거는 디램 실적 개선 때문이다. 2분기 디램 출하량은 기저 효과와 HBM, DDR5의 서버향 출하 확대 효과 등으로 전분기 대비 약 35% 증가할 것으로 예상되며, 가격 하락은 DDR5 등 고부가 제품 판매 비중 증가에 따른 Mix 개선 효과로 -2% 수준에 그칠 전망"이라고 판단했다.

이어 "2분기 서버 디램 내 DDR5 비중은 30%를 웃도는 수준까지 증가한 것으로 파악되며(1분기 서버용 DDR5 비중 10% 초반 수준). 이에 따라 디램 부문 수익성은 전 분기 대비 큰 폭 개선되며 BEP 수준이 전망된다"고 했다.

당초 예상보다 실적 개선의 속도가 빨라짐에 따라 분기 흑자전환 시점도 기존 2024년 3분기에서 2024년 2분기로 앞당겨질 것으로 예상했다. 김 연구원은 이에 따라 올해와 내년 예상 영업이익을 기존 -12조1000억 원(2023년), 1조2000억 원(2024년)에서 -7조9000억 원(2023년), 7조8000억 원(2024년)으로 상향 조정했다.

그러면서 "업황 개선의 방향성에 집중할 필요가 있다. 웨이퍼 투입 축소를 통한 감산과 제한적 WFE 투자(2023년 2조5000억~3조 원 추정)를 고려할 때 내년 말까지는 타이트한 공급 상황이 지속될 가능성이 높으며, 수요는 AI 서버 등을 중심으로 점진적 개선될 것"이라며 "수급 밸런스와 고부가 제품군 확대를 감안할 때 가격도 3Q23부터는 하방 경직적인 모습을 보일 가능성이 높다"고 했다.

![제18호 태풍 '끄라톤' 덮친 대만…무너지고 부서진 현장 모습 [포토]](https://img.etoday.co.kr/crop/140/88/2084689.jpg)

![“대통령 이재명”vs “영광은 조국”…달아오른 재보선 [르포]](https://img.etoday.co.kr/crop/140/88/2084610.jpg)

![[오늘의 투자전략] 코스피, 변동성 장세 전망…미국 고용보고서·금투세 여부 주목](https://img.etoday.co.kr/crop/85/60/2083858.jpg)

![[채권뷰] SK텔레콤, 1626억 규모 회사채 거래…수익률 3.18%](https://img.etoday.co.kr/crop/85/60/2084719.jpg)

![[채권뷰] 은행, 4996억 규모 통안채 순매수](https://img.etoday.co.kr/crop/85/60/2084717.jpg)

![“중국 증시, 최근 9년 중 최대 폭 상승…부양정책 의존 흐름 이어질 듯”[차이나 마켓뷰]](https://img.etoday.co.kr/crop/85/60/2084716.jpg)

![[채권뷰] 롯데칠성음료, 700억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2084714.jpg)

![[채권뷰] 미국 국채 10년물 3.78%…한국 2.93%](https://img.etoday.co.kr/crop/85/60/2084713.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)