KB증권이 GS리테일에 대해 편의점 부문 실적이 내년부터 회복할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 3만2000원을 제시했다. 전 거래일 기준 종가는 2만4700원이다.

19일 박신애 KB증권 연구원은 “올해 연결기준 영업이익은 전년 대비 25% 증가할 것”이라며 “편의점과 홈쇼핑 부문의 영업이익은 각각 3%, 17% 하락할 것으로 추정하는 데 반해, 신사업들의 적자 개선이 전사 이익 성장을 견인할 것”이라고 전망했다.

박 연구원은 “주력 사업인 편의점 실적이 개선돼야 투자 심리가 비로소 개선될 것”이라며 “편의점 실적은 내년부터 회복세를 보일 것으로 예상한다”고 했다.

이어 “단기 실적 모멘텀은 제한적이나, 중장기 관점의 턴어라운드를 기대한 저가 매수는 가능하다”고 덧붙였다.

박 연구원은 “편의점 부문은 그간 다소 미진했던 상품 개발에 집중해 스테디셀러 및 히트 상품을 발굴해 지속적인 외형 성장을 추구하고, 소비 트렌드 변화에 빠르게 대응할 수 있도록 MD 능력을 강화할 계획”이라며 “GS홈쇼핑과의 합병 이후에 여러 신사업을 진행하면서 분산됐던 회사의 에너지를 다시 편의점 부문으로 집중시켜, 지난 2년간의 부진을 만회할 것으로 기대한다”고 했다.

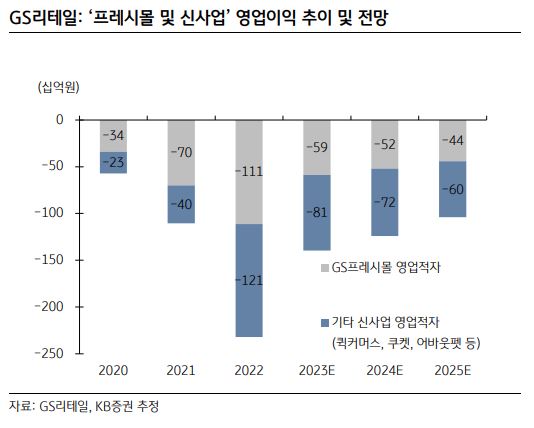

박 연구원은 “GS리테일의 신규 사업들의 영업적자는 지난해를 저점으로 올해부터 매년 축소되면서, 전사 손익 개선에 기여할 것”이라며 “외형 성장을 위한 무리한 투자보다는, 매출과 수익성의 균형점을 찾는 쪽으로 지난해 하반기부터 전략을 선회했기 때문”이라고 했다.

그는 “고객의 재구매로 연결되지 않는 단발성 프로모션을 축소하면서 보다 선별적이고 효과적으로 마케팅비를 지출할 계획”이라며 “특히 GS프레시몰은 자체 GMV 성장에 초점을 맞추지 않고, 편의점과 슈퍼 부문을 보조하는 온라인 채널로 활용될 전망”이라고 했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[기업탐구] ‘애망빙’ 사먹을 돈 아껴서 산 내 호텔신라…주주환원은 어디에?](https://img.etoday.co.kr/crop/85/60/1985458.jpg)

![[급등락주 짚어보기] 휴림네트웍스, 2거래일 연속 ‘상한가’…에스와이스틸텍↑](https://img.etoday.co.kr/crop/85/60/2045720.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![국회 과방위 전체회의 [포토]](https://img.etoday.co.kr/crop/300/190/2045863.jpg)