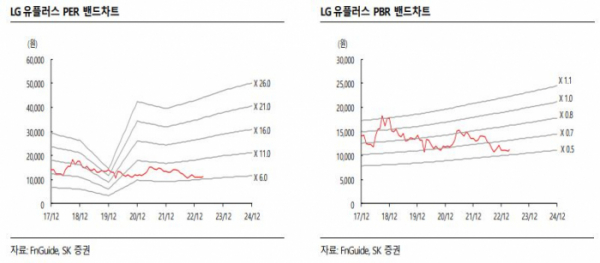

SK증권이 LG유플러스에 대해 1분기 영업이익이 시장 전망치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만8000원에서 1만6000원으로 상향조정했다. 전 거래일 기준 종가는 1만1240원이다.

19일 최관순 SK증권 연구원은 “LG유플러스의 1분기 실적은 영업이익 3조4846억 원, 영업이익 2531억 원으로 예상한다”며 “지난해 직권해지 및 대작 출시 부재에 따라 스마트홈 매출 정체(0.8%)가 예상되며, 개인정보 유출에 따른 유심 교체 등 일회성 비용 발생으로 영업이익은 컨센서스(시장 전망치)를 8%가량 하회할 전망”이라고 했다.

다만 최 연구원은 “2분기에는 일회성 비용이 제거되고, 효율적인 비용집행 기조가 이어져 영업이익은 7.0% 증가할 전망”이라고 했다.

그는 “알뜰폰 점유율 상승, OTT 가입자 확대에 따른 VOD 매출 정체 등 올해 통신업의 영업환경은 불확실하다”며 “LG유플러스는 4대 플랫폼 전략을 올해부터 본격화하고 있다”고 했다.

이어 “오리지널 콘텐츠 제작을 위해 ‘STUDIO X+U’를 론칭하고, 관련 인재를 영입하는 등 비통신 부문에서의 성과가 가시화될 것”이라고 전망했다.

최 연구원은 “1분기 다소 부진한 실적이 예상되지만 2분기부터 지난해 같은 기간보다 영업이익 성장세가 이어질 것”이라며 “특히 올해부터 비통신 부문의 성과가 가시화될 전망”이라고 봤다.

그는 “목표주가는 하향한다”면서도 “이익 성장 기조와 배당수익률을 고려하면 주가 상승 여력은 충분하다”고 했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[특징주] 하스, 코스닥 상장 첫날 70%대 강세](https://img.etoday.co.kr/crop/85/60/2045992.jpg)

![[특징주] 이차전지주, 테슬라 10% 급등에 일제히 강세](https://img.etoday.co.kr/crop/85/60/2045981.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![국회 과방위 전체회의 [포토]](https://img.etoday.co.kr/crop/300/190/2045863.jpg)