하나증권은 29일 삼성전자에 대해 D램과 낸드 모두 우려했던 것보다 출하가 매우 부진하고 그에 따른 가격 하락폭도 크게 나타났다며 투자의견 ‘매수’, 목표주가 7만8000원 유지했다.

김록호 하나증권 연구원은 “삼성전자의 1분기 매출액은 63조6000억 원(YoY -18%, QoQ -10%), 영업이익은 5000억 원(YoY -97%, QoQ -89%)으로 전망한다”며 “이는 최근 빠른 속도로 하향되고 있는 컨센서스를 하회하는 수준이다”라고 분석했다.

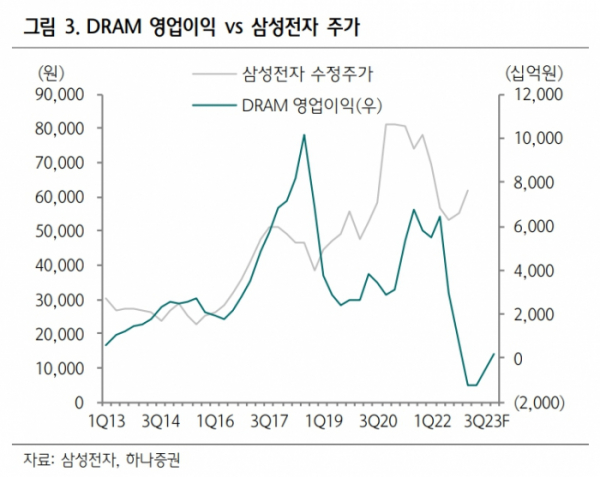

김 연구원은 “실적 부진의 주요인은 반도체 부문”이라며 “메모리 반도체의 적자 규모는 3조7000억 원에 달할 것으로 추정되며, 재고평가손실이 추가적으로 반영될 가능성도 상존한다”라고 했다.

그러면서 “디스플레이 부문에서는 북미 고객사의 출하량이 예상보다 저조해 기존 전망치를 하향했다”며 “반면에 MX 부문의 실적은 상향 조정했는데, 갤럭시 S23의 출하량이 양호하게 전개되며 평균판매가격이 예상보다 높아졌기 때문이다”라고 설명했다. 이어 “1분기는 반도체의 부진을 MX가 일부 만회하는 실적으로 요약할 수 있다”라고 덧붙였다.

김 연구원은 “2분기에는 계절적으로 출하가 증가하겠지만, 증가폭이 크게 나타나야 재고의 감소를 기대할 수 있는 상황이다”며 “다만, 상반기에는 고객사 재고 수준이 여전히 낮지 않고 서버향 수요 강도도 강하지 않을 것이기 때문에 재고 감소 가능성이 낮을 것으로 판단된다”라고 전망했다.

또 김 연구원은 “2분기는 반도체의 실적 개선이 제한적이고, MX 부문은 플래그십 효과 축소로 감익이 전망되기 때문에 전사 영업이익이 전분기대비 29% 감소한 3000억 원으로 전망한다”라면서 “그럼에도 현재 시점은 하반기 업황 및 실적 개선에 주목할 때라는 판단이다”라고 밝혔다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![[단독] 북유럽 3대 커피 ‘푸글렌’, 한국 상륙…마포 상수동에 1호점](https://img.etoday.co.kr/crop/140/88/2046309.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![대출조이기 본격화…2단계 DSR 늦춰지자 금리 인상 꺼내든 은행[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[Q&A] “채무자의 가족ㆍ지인 등 최대 5명까지 무료 법률상담 지원”](https://img.etoday.co.kr/crop/85/60/2046474.jpg)

![이준수 부원장 “가계부채 지속적으로 관리…일관성 없지 않아”[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/85/60/2046435.jpg)

![[오늘의 주요공시] 대한항공·OCI·지더블유바이텍 등](https://img.etoday.co.kr/crop/85/60/2046421.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)