(출처=유안타증권)

유안타증권은 21일 SK이노베이션에 대해 1분기 실적 부진에 대비해야 한다며 투자의견 ‘매수’를 유지하고, 목표주가는 기존 31만 원에서 25만 원으로 하향조정했다.

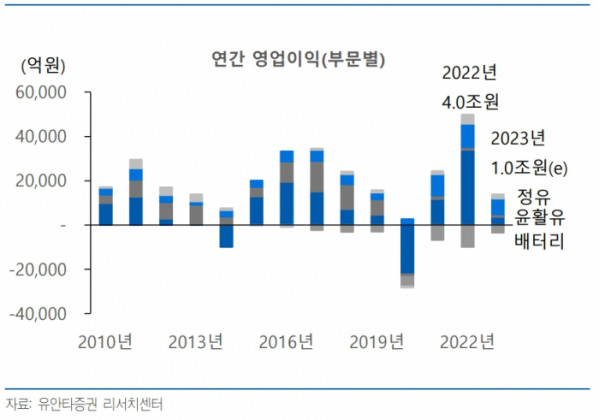

황규원 유안타증권 연구원은 “1분기 예상 실적은 매출액 17조2000억 원, 영업이익 1516억 원(영업이익률 0.9%), 지배주주 순이익 240억 원 등이다”며 “영업실적은 전분기 6833억 원 적자에서 회복되지만, 시장 컨센서스 6298억 원에 비해 낮은 수치다”라고 전망했다.

황 연구원은 “올해 예상 매출은 13조8000억 원으로, 전년 대비 82% 성장할 것이다”며 “1분기 매출 3조 원을 넘어서지만, 영업손익은 2677억 원으로 부진할 전망이다”라고 내다봤다.

그는 “2022년 괴롭혔던 수율 문제는 헝거리 공장(17.5GW)은 80~90%까지 올라왔으며, 미국 공장(21.5GW)은 70% 내외로 알려지고 있다”고 설명했다.

또 황 연구원은 “2분기부터 미국 IRA 효과를 기대할 수 있다”며 “미국 공장에서 판매되는 배터리 모듈에 45$/kwh 보조금을 받게 되는데, 매출원가에서 차감할 수 있다”고 봤다.

이어 “캐파 21.5GW, 가동률 70%, 수율 70% 등을 적용하면, 분기 1800억 원 이익 개선효과가 발생된다”면서 “그러나 자동차 회사에 배터리 납품가격 인하가 얽혀있어 실제 효과는 반감될 것이다”라고 분석했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![[단독] 북유럽 3대 커피 ‘푸글렌’, 한국 상륙…마포 상수동에 1호점](https://img.etoday.co.kr/crop/140/88/2046309.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![대출조이기 본격화…2단계 DSR 늦춰지자 금리 인상 꺼내든 은행[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[오늘의 주요공시] 대한항공·OCI·지더블유바이텍 등](https://img.etoday.co.kr/crop/85/60/2046421.jpg)

![[장외시황] 엑셀세라퓨틱스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2046334.jpg)

![[종합] 코스피, 외국인·기관 순매수에 상승 마감…2794.01](https://img.etoday.co.kr/crop/85/60/2046314.jpg)

![[특징주] ‘밸류업’ 금융주 급등…KB금융 2거래일 연속 신고가 “10만원 넘는다”](https://img.etoday.co.kr/crop/85/60/2045992.jpg)

![[안 되는 이유] 통풍 부르는 최악의 식습관은?](https://img.etoday.co.kr/crop/300/170/2046387.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)