(출처=대신증권)

대신증권은 20일 삼성SDI에 대해 내년 고부가(Gen 5), 원형전지(소형) 매출 확대로 실적 차별화가 예상된다며 투자의견 ‘매수’, 목표주가 90만 원을 유지했다.

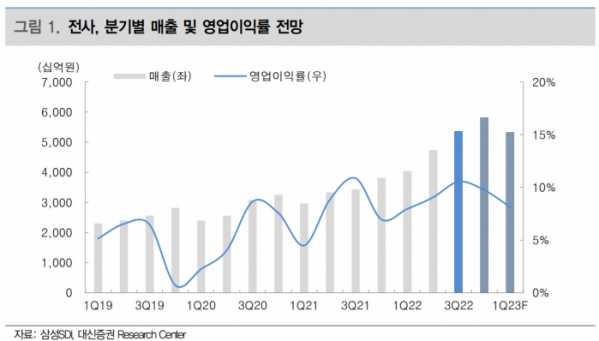

박강호 대신증권 연구원은 “2023년 EV 중심의 배터리(전지) 매출 증가로 전체 외형(20.2% yoy)과 영업이익 성장(17.3% yoy)은 지속될 전망”이라고 분석했다.

그러면서 “글로벌 경기둔화 영향은 존재하나 자동차의 패러다임 변화(전기자동차 비중 확대), 경쟁사 대비 수익성 중심(니켈 비중을 축소한 고부가 배터리(Gen 5) 비중 증가) 전략으로 높은 영업이익률(2023년 9.1%) 예상한다”라고 전망했다.

또 박 연구원은 “유럽에서 경기 둔화로 전기자동차 수요 약세가 존재하나 BMW 및 폭스바겐 등 주요 고객내 높은 점유율, Gen 5등 고부가 중대형전지 비중 증가로 2023년 경기둔화 우려 대비 양호한 실적 성장이 가능하다는 판단”이라고 설명했다.

그러면서 “미국의 신규 법인(스탤란티스 JV) 투자로 글로벌 고객 다변화, 각형 및 원형 등 다양한 형태의 중대형전지 포트폴리오로 실적 차별화가 예상된다”라고 했다.

이어 “특히 IRA 효과로 북미 전기자동차 시장은 자동차 OEM 업체의 배터리 이원화 추세가 진행, 수혜가 예상된다”라고 덧붙였다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![취임 후 공식발언 '대출 126번ㆍ은행 97번'…가계부채 해결 진두지휘'[김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2094723.jpg)

![전문가ㆍ금융업계 평가와 앞으로 바라는 금융위원장 [김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2093864.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2097645.jpg)

![[급등락주 짚어보기] 노랑풍선·참좋은여행, 中 무비자 입국 허용에 ‘上’…네이처셀↑](https://img.etoday.co.kr/crop/85/60/2097646.jpg)

![[오늘의 주요 공시] SK이노베이션ㆍ한국타이어ㆍ엔씨소프트ㆍ지누스 등](https://img.etoday.co.kr/crop/85/60/2096304.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)