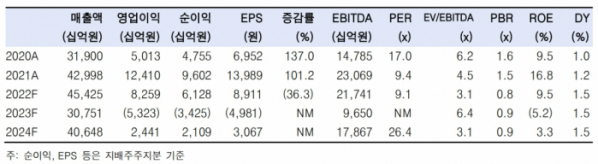

한국투자증권은 7일 SK하이닉스에 대해 4분기 적자전환과 내년 적자 폭 확대가 예상된다며 목표주가를 기존 대비 7% 낮춘 11만3000원으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

채민숙 한국투자증권 연구원은 “낸드는 128단 양산 성공으로 2021년 말 흑자 전환했으나 낸드 평균판매가격(ASP) 하락과 솔리다임 영향으로 2022년 3분기부터 다시 적자로 돌아섰다”며 “2023년 내 업황 반등을 기대하기 어려운 점을 고려할 때 낸드는 연간 적자를 지속할 것이다”라고 분석했다.

이어 “낸드 ASP 하락으로 재고자산평가손실(3분기 2300억 원) 규모가 확대되면서 영업이익에 부담이 될 것이다”라고 덧붙였다.

채 연구원은 “현재 주가는 산업과 기업의 리스크가 이미 반영되어 있다”며 “2023년 메모리 공급사들이 적극적으로 공급 조절에 나서고 있는 점도 긍정적이다”라고 평가했다.

그러면서 “2023년 실적 전망 하향조정이 아직 완료되지 않았지만 실적에 대한 기대감이 이미 낮은 점을 감안하면 추가 주가 하락의 가능성은 낮다”라고 언급했다.

다만, 채 연구원은 “2022년 연말까지는 고객사들의 재고 조정이 이어지면서 반도체 업황 개선의 시그널을 보기는 어려울 것이다”라며 “4분기까지는 2022년 수요 감소와 주가 하락을 이끌었던 중국 제로 코로나 정책이나 원·달러 환율 상승 등 매크로 불확실성도 아직은 완전히 해소되지 않았다”라고 했다.

최 연구원은 “2023년 1분기부터 D램 ASP 인하율이 줄어들고 업황 개선 기대감이 확대되면 주가는 반등을 시작할 것이다”라고 전망했다.

![제18호 태풍 '끄라톤' 덮친 대만…무너지고 부서진 현장 모습 [포토]](https://img.etoday.co.kr/crop/140/88/2084689.jpg)

![“대통령 이재명”vs “영광은 조국”…달아오른 재보선 [르포]](https://img.etoday.co.kr/crop/140/88/2084610.jpg)

![[글로벌 증시요약] 뉴욕증시, 중동 불안감 지속되며 하락세](https://img.etoday.co.kr/crop/85/60/2084698.jpg)

![[오늘의 증시일정] LS마린솔루션·GRT·디앤디플랫폼리츠 등](https://img.etoday.co.kr/crop/85/60/2084694.jpg)

![건전성 急악화한 금고 150곳인데…새마을금고중앙회, 30곳 연체율만 점검 [새마을금고, 더 나빠졌다下]](https://img.etoday.co.kr/crop/85/60/2084633.jpg)

![“부실 딱지 떼려면 ‘경영 혁신’ 속도 내야” [새마을금고, 더 나빠졌다下]](https://img.etoday.co.kr/crop/85/60/2084635.jpg)

![[기업탐구] 대장주 탈환 에코프로비엠, 4Q 흑전…바닥 찍고 ‘V자’ 탈출](https://img.etoday.co.kr/crop/85/60/2084630.jpg)

![‘사상누각’ 해외 부동산 부실 위기에…손실 우려↑[레고랜드 악몽 소완할까④]](https://img.etoday.co.kr/crop/85/60/2084629.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![일산호수공원서 즐기는 가을꽃 소풍 [포토]](https://img.etoday.co.kr/crop/300/190/2084625.jpg)