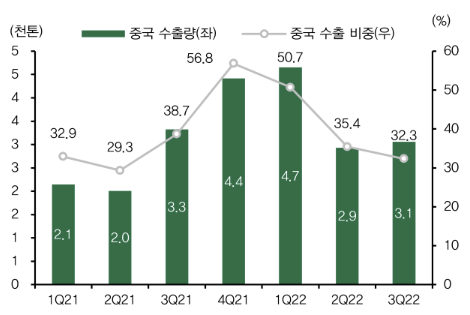

▲정읍 동박 중국 수출 비중 추이 (출처=DB금융투자)

DB 금융투자는 화학 시황 부진에 따른 SKC의 3분기 수익성 둔화를 전망했다. 그러나 동박 부문 성장에 주목해야 한다고 짚었다. 투자의견은 매수, 목표주가는 14만 원으로 제시했다.

정재헌 DB금융투자 연구원은 “매각이 확정된 인더스트리 소재 사업부문을 제외한 SKC의 3분기 영업이익은 전년동기 대비 59.8% 하락한 586억 원으로 전망한다”며 “화학 시황 부진에 따른 수익성 둔화를 전망한다”고 했다.

이어 “SKC 4분기 영업이익에서 화학 감익이 지속할 것으로 예상하지만, 동박 출하량 증가에 따른 증익을 전망한다”며 “정읍의 중국 대상 동박 수출량이 2분기부터 하락하고 있지만, 수출량은 여전히 탄탄해 4분기에도 한국 고객사에 동박 판매량 상승이 출하량 성장을 이끌 것”이라고 전망했다.

정 연구원은 “SKC는 인더스트리 사업부를 매각해 동박 대규모 투자에 필요한 재원을 일부 마련했고, 동박 외에도 실리콘 음극재, 글라스기판 등 성장 사업 투자를 지속하고 있다”며 “최근 2차전지 소재 업종의 전반적 주가 부진으로 동박 사업부 평가 가치 하향과 인더스트리 소재 매각으로 목표주가를 내렸지만, 한국 동박 동종 기업보다 저평가돼 있다고 판단한다”고 분석했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[기업탐구] ‘애망빙’ 사먹을 돈 아껴서 산 내 호텔신라…주주환원은 어디에?](https://img.etoday.co.kr/crop/85/60/1985458.jpg)

![[급등락주 짚어보기] 휴림네트웍스, 2거래일 연속 ‘상한가’…에스와이스틸텍↑](https://img.etoday.co.kr/crop/85/60/2045720.jpg)

![[오늘의 주요공시] LG에너지솔루션·삼성바이오로직스 등](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![[장외시황] 하스, -11.94% 하락](https://img.etoday.co.kr/crop/85/60/2045715.jpg)

![[종합] 코스피, 하루만에 2800선 무너져...코스닥 2% 넘게 하락](https://img.etoday.co.kr/crop/85/60/2045082.jpg)

![상장사 10곳 중 6곳 2분기 영업익 ‘장밋빛’…삼천피 갈 수 있을까[2분기 상장사 성적표 下]](https://img.etoday.co.kr/crop/85/60/2045690.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![국회 과방위 전체회의 [포토]](https://img.etoday.co.kr/crop/300/190/2045863.jpg)