현대차증권은 30일 현대차에 대해 수익성 악화가 우려되는 경쟁사들과 달리 이익 개선이 지속되고 있다고 분석했다. 투자의견 매수, 목표주가 30만 원을 유지했다.

장문수 현대차증권 연구원은 “매크로 불확실성으로 유럽 등 주요 지역의 경기침체 우려가 있지만, 수요 둔화가 지표로 확인되지 않은 상황”이라며 “오히려 낮은 재고와 공급망 회복 속도가 기대에 못 미치며 대기수요 소진과 가격 인상 효과가 동시에 지속되고 원재료 안정화로 손익 구조는 더욱 개선되어 저평가 매력은 확대됐다”고 평가했다.

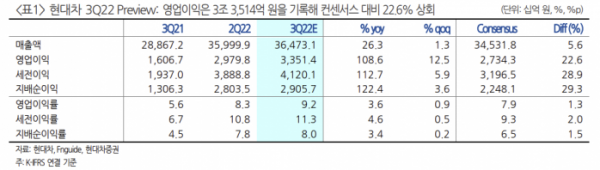

3분기 영업이익은 3조3500억 원으로 컨센서스를 22.6% 웃돌 것으로 전망됐다.

장 연구원은 “예상보다 우호적인 환율, 인센티브 하락, 가격 인상 기조가 지속된 가운데 6월 이후 국내 출하 개선과 함께 수출 확대되며 환율 효과를 극대화했을 것으로 전망한다”고 말했다.

그는 “비탄력적인 공급 회복과 낮은 재고 수준은 지속될 것으로 전망되면서, 원가와 인건비 등 비용 증가 사유에도 수익성을 지속 개선하는 방향으로 전개하는 중요한 요인”이라고 짚었다.

이어 “대기 수요에 미치지 못하는 공급 부족이 지속되며 구조적인 가격 상승을 지지할 것”이라며 “최근 상승한 원가 부담을 충분히 상승하며 이익 창출 능력을 배가시킨다”고 내다봤다.

장 연구원은 “경쟁업체 대비 낮은 인센티브 지급에도 점유율이 지속 상승하고 있는 점은 과거 대비 브랜드 로열티가 상승했음을 의미하며, 수익성 악화가 우려되는 경쟁사들과 달리 이익 개선 지속을 고려할 때 주가는 차별화된 모습을 보일 것으로 판단. 업종 최선호주를 유지한다”고 덧붙였다.

![비트코인, '파월의 입'에도 6만2000달러 지지부진…"이더리움 반등 가능성 충분" [Bit코인]](https://img.etoday.co.kr/crop/140/88/2046021.jpg)

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![삼성전자‧화웨이, 폴더블폰 주도권 다툼 치열 [폴더블폰 어디까지 왔나-中]](https://img.etoday.co.kr/crop/140/88/2046013.jpg)

![[특징주] HLB, 간암 신약 美 허가 가능성에 강세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

![[특징주] 엔시스, 美 테슬라 기가텍사스에 배터리 검사장비 공급 소식에 강세](https://img.etoday.co.kr/crop/85/60/2045992.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![간담회에서 모두발언하는 서유석 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2046060.jpg)