(출처=현대차증권)

현대차증권은 23일 현대글로비스에 대해 ‘3분기 영업이익이 시장 컨센서스를 상회할 전망’이라며 ‘매수’를 추천했다. 목표주가는 32만 원을 유지했다.

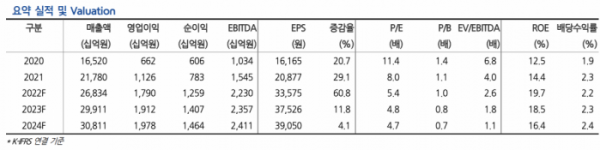

장문수 현대차증권 연구원은 “현대글로비스의 3분기 영업이익은 4169억 원으로 전년 동기 대비 46.6% 증가할 것”이라며 “컨센서스를 9.8% 상회할 전망”이라고 전했다.

이어 “최근 상승한 원·달러 환율은 가격 상승과 함께 전반적인 매출액, 이익 성장을 견인할 것”이라며 “여전히 견고한 완성차향 대기 수요도 이익 성장의 주요 요인”이라고 덧붙였다.

컨테이너선 운임과 달리 완성차 해상운송(PCC)선은 공급 부족으로 유리한 가격 상황이 연중 지속될 거란 분석이다. 최근 3년간 2조2000억 원 규모의 비계열 미국계 OEM(주문자상표부착생산)의 PCC수주는 내년부터 비계열 물량 증가 외에도 우호적인 가격에 따른 수익성 개선도 견인할 것으로 기대했다.

장 연구원은 “비계열사의 매출 비중 확대와 중장기 완성차 운송 선대 부족 지속으로 업황은 호조를 나타내고 있다”며 “원화 약세와 구조적 가격 인상 등 우호적인 경영 환경이 차량 생산 정상화 지연에도 수익성 개선을 지속적으로 견인하고 있다”고 말했다.

이어 “자동차 수요 회복과 선적 정상화, 운임 스프레드 축소가 연중 지속될 것으로 전망되며 이익 기대치도 상향될 전망”이라며 “현 주가는 본업 회복과 장기 성장을 충분히 반영하지 못하고 있다”고 강조했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/85/60/2042492.jpg)

![[종합] '빚으로 빚 갚는' 자영업자...당정 대책 마련 나섰지만](https://img.etoday.co.kr/crop/85/60/2045227.jpg)

![[오늘의 주요공시] 셀트리온·한화오션](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

!['슈퍼 엔저' 장기화에 엔화예금 1.4조 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2045169.jpg)