(출처=현대차증권)

현대차증권은 3일 포스코홀딩스에 대해 ‘2분기 견조한 실적이 기대된다’며 ‘매수’를 추천했다. 목표주가는 39만 원을 유지했다.

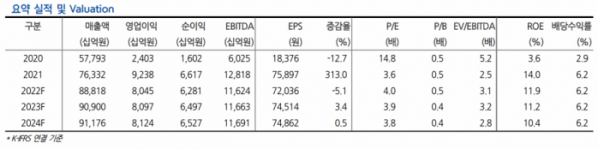

박현욱 현대차증권 연구원은 “2분기 포스코홀딩스의 영업이익은 2조70억 원으로 예상된다”며 “당사 추정 실적은 시장 컨센서스 1조9250억 원보다 소폭 높은 수준”이라고 전했다.

이어 “2020년대 들어서면서 중국 철강 공급과잉이 해소되고 있어 지난 10년보다 이익 수준이 크게 향상됐음에도 주가는 여전이 2010년대 할인을 받고 있다”며 “5월 들어 글로벌 철강가격이 조정을 보이고 있으나 하반기 스프레드는 견조할 것으로 예상돼 저평가 매력이 부각될 것으로 예상된다”고 덧붙였다.

2분기 포스코홀딩스의 영업이익은 2조70억 원으로 전년 동기 대비 9%, 전분기대비 11% 하락할 것으로 예상했다. 철강부문의 원가가 큰 폭으로 올랐으나 수요가향 가격 인상으로 2분기 판가-원가 스프레드는 양호할 것이란 관측이다.

특히 포스코홀딩스는 양호한 실적을 나타냈음에도 주가가 주춤하고 있다는 분석이다.

박 연구원은 “올해 상반기 철강 가격 인상과 역사적으로 높은 실적에도 불구하고 팬데믹 봉쇄에 따른 중국 철강 수요 부진으로 주가는 20만 원대 후반에서 정체되고 있다”며 “견조한 실적히 지속되고 중국 경기부양책들과 하반기 팬데믹 봉쇄가 완화되면서 중국발 철강업종의 투자심리는 점진적으로 개선될 것으로 기대한다”고 강조했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/85/60/2042492.jpg)

![[종합] '빚으로 빚 갚는' 자영업자...당정 대책 마련 나섰지만](https://img.etoday.co.kr/crop/85/60/2045227.jpg)

![[오늘의 주요공시] 셀트리온·한화오션](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

!['슈퍼 엔저' 장기화에 엔화예금 1.4조 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2045169.jpg)