(출처=현대차증권)

현대차증권은 3일 포스코홀딩스에 대해 ‘2분기 견조한 실적이 기대된다’며 ‘매수’를 추천했다. 목표주가는 39만 원을 유지했다.

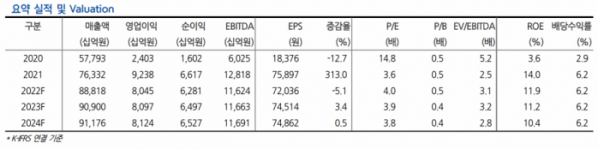

박현욱 현대차증권 연구원은 “2분기 포스코홀딩스의 영업이익은 2조70억 원으로 예상된다”며 “당사 추정 실적은 시장 컨센서스 1조9250억 원보다 소폭 높은 수준”이라고 전했다.

이어 “2020년대 들어서면서 중국 철강 공급과잉이 해소되고 있어 지난 10년보다 이익 수준이 크게 향상됐음에도 주가는 여전이 2010년대 할인을 받고 있다”며 “5월 들어 글로벌 철강가격이 조정을 보이고 있으나 하반기 스프레드는 견조할 것으로 예상돼 저평가 매력이 부각될 것으로 예상된다”고 덧붙였다.

2분기 포스코홀딩스의 영업이익은 2조70억 원으로 전년 동기 대비 9%, 전분기대비 11% 하락할 것으로 예상했다. 철강부문의 원가가 큰 폭으로 올랐으나 수요가향 가격 인상으로 2분기 판가-원가 스프레드는 양호할 것이란 관측이다.

특히 포스코홀딩스는 양호한 실적을 나타냈음에도 주가가 주춤하고 있다는 분석이다.

박 연구원은 “올해 상반기 철강 가격 인상과 역사적으로 높은 실적에도 불구하고 팬데믹 봉쇄에 따른 중국 철강 수요 부진으로 주가는 20만 원대 후반에서 정체되고 있다”며 “견조한 실적히 지속되고 중국 경기부양책들과 하반기 팬데믹 봉쇄가 완화되면서 중국발 철강업종의 투자심리는 점진적으로 개선될 것으로 기대한다”고 강조했다.

![더 우울해진 한국인…10명 중 7명 "정신건강에 문제" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2048356.jpg)

![‘최애의 아이 2기’ 출격…전작의 ‘비밀’ 풀릴까 [해시태그]](https://img.etoday.co.kr/crop/140/88/2048320.jpg)

!['바이든 리스크' 비트코인, 5만5000달러로 급락…4개월 만에 최저치 내려앉나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048044.jpg)

!['우승 확률 60%' KIA, 후반기 시작부터 LG·SSG와 혈투 예고 [주간 KBO 전망대]](https://img.etoday.co.kr/crop/140/88/2048363.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[오늘의 주요 공시] LG엔솔ㆍHD현대미포ㆍHD현대중공업ㆍ커넥트웨이브 등](https://img.etoday.co.kr/crop/85/60/2047054.jpg)

![[장외시황] 비상장주식, 하락 마감…아이에스티이, 9.43%↑](https://img.etoday.co.kr/crop/85/60/2048382.jpg)

![[종합] 삼성전자 0.3% 오르자 코스피 2860선 아래 약보합 마감…환율 3원↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

③](https://img.etoday.co.kr/crop/85/60/2040028.jpg)

②](https://img.etoday.co.kr/crop/85/60/2048381.jpg)

①](https://img.etoday.co.kr/crop/85/60/2047445.jpg)

![[급등락주 짚어보기] 사조그룹주, 증권사 ‘사조대림’ 저평가 분석에 상한가](https://img.etoday.co.kr/crop/85/60/2048318.jpg)

![더 우울해진 한국인…10명 중 7명 "정신건강에 문제" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2048356.jpg)

![삼성전자, 노조 총파업에도 52주 신고가 또 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2048345.jpg)