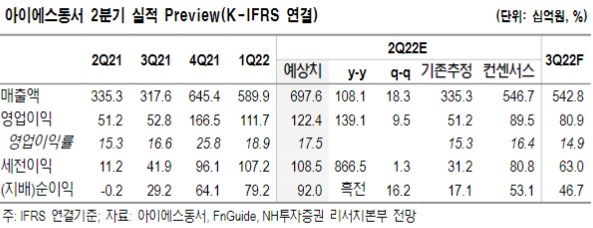

NH투자증권은 2일 아이에스동서에 대해 "수익성 높은 자체사업으로 한 단계 높은 이익성장이 계속될 것"이라며 투자의견 '매수'와 목표주가 7만 원을 유지했다.

이민재 NH투자증권 연구원은 "올해 주요 자체사업 현장의 입주로 인한 매출이 반영된다"며 "안양 아이에스 BIZ타워 센트럴(4500억 원), 고양 덕은 DMC 에일린의 뜰(1400억 원) 매출이다. 지난 2018년과의 차이점은 용호동W 프로젝트 이후 인선이엔티 등 환경업체 인수 준비 등으로 공백이 있었다면, 올해 상반기 고양 덕은지구(1조5000억 원 이상), 하반기 경산 중산지구(2조5000억 원 이상)와 같은 자체개발 현장으로 이익 성장이 가능하다는 것"이라고 분석했다.

이 연구원은 "상반기 건설업종의 부정적인 이슈는 건축자재 가격 급등으로 인한 원가율 상승 부담과 지방 부동산에서 확대되는 미분양"이라며 "아이에스동서 역시 해당 이슈에서 자유로울 수 없는 구조지만 자체사업 매출 비중이 2022년 38%에서 2024년 55%까지 상승해 원가 부담을 상쇄할 것"이라거 내다봤다.

이어 "지난해 하반기부터 지방 부동산 시장에서 확대되는 미분양에 대한 우려 역시 낮은 편"이라며 "일반적으로 자체사업의 수익성은 프로젝트의 분양률과 토지매입 시점을 함께 살펴봐야 하는데, 진행 중인 자체사업(고양 덕은, 경산 중신, 울산 뉴시티 등)의 토지매입 시점은 대부분 본격적인 부동산 가격 상승 이전으로 손익분기점 기준 분양률은 다른 프로젝트보다 낮은 것으로 추정한다"고 내다봤다.

그는 "목표주가는 건설부문에 적용하는 EV/EBITDA를 5.0배 적용하고, 인선이엔티 등 자회사의 지분가치, 고양 덕은지구, 경산 중산지구 등의 토지가치를 반영해 산출했다"고 덧붙였다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![[단독] 북유럽 3대 커피 ‘푸글렌’, 한국 상륙…마포 상수동에 1호점](https://img.etoday.co.kr/crop/140/88/2046309.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![대출조이기 본격화…2단계 DSR 늦춰지자 금리 인상 꺼내든 은행[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![이준수 부원장 “가계부채 지속적으로 관리…일관성 없지 않아”[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/85/60/2046435.jpg)

![[오늘의 주요공시] 대한항공·OCI·지더블유바이텍 등](https://img.etoday.co.kr/crop/85/60/2046421.jpg)

![[장외시황] 엑셀세라퓨틱스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2046334.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)