(출처=한국투자증권)

한국투자증권은 11일 SK텔레콤에 대해 ‘예상보다 실적이 더 좋았다’며 ‘매수’를 추천했다. 목표가는 7만4000원을 유지했다.

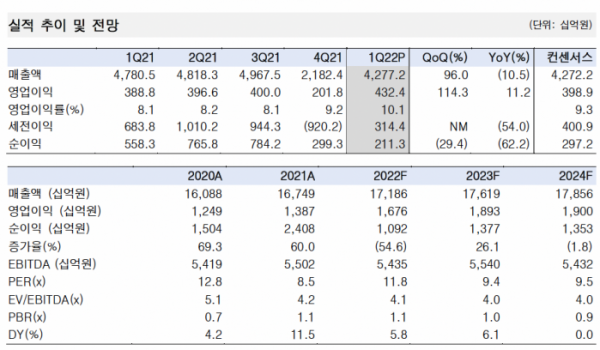

임예림 한국투자증권 연구원은 “SK텔레콤의 1분기 영업이익은 전년동기대비 15.5% 증가한 4324억 원으로 컨센서스 3989억 원을 8.4% 상회했다”며 “비용 효율화가 예상보다도 더 이뤄졌기 때문”이라고 전했다.

5G 상용화 첫 해인 2019년에 사용했던 마케팅 비용이 상각 완료됐다는 분석이다. 별도 기준 매출액 대비 마케팅 수수료 비중은 23.7%로 전분기대비 0.9%포인트, 전년대비 2.1%포인트 줄었다. 별도 기준 매출액 대비 감가상각비 비중도 23.2%로 전분기대비 0.5%포인트 하락해 안정화 추세에 있다고 봤다.

SK텔레콤은 2분기에도 견조한 실적을 이어갈 거란 전망이다. 임 연구원은 “1분기에 반영됐던 일회성 인건비 증가 요인도 사라지며 2분기 영업이익은 전분기대비 6.7% 증가한 4615억 원이 전망된다”며 “견조한 무선 매출에 더불어 비용 효율화 기조는 올해 지속될 것”이라고 전했다.

특히 올해 초 개편한 5대 사업군 중 엔터프라이즈의 전년대비 매출 증가율은 17.4%로 가장 높아 신규 매출 성장 동력으로 자리매김할 것이란 분석이다.

임 연구원은 “연간 영업이익은 전년 대비 19% 증가한 1조6400억 원을 기록할 것”이라며 “연간 주당배당금(DPS)는 3400원, 배당 수익률은 5.8%로 예상된다”고 말했다.

!['데드풀과 울버린', 이대로 '마블의 예수님' 될까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2056252.jpg)

![[날씨] 전국 대부분 체감 35도 불볕더위…밤에는 열대야 경보](https://img.etoday.co.kr/crop/140/88/2056351.jpg)

![2024 파리올림픽 한국선수 주요 경기일정 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2056294.jpg)

![연 최대 4.5% 금리에 목돈마련과 주택청약까지…'청년 주택드림 청약통장'[십분청년백서]](https://img.etoday.co.kr/crop/140/88/2056221.jpg)

![[2024 세법개정] 상속세 25년만 손질, 최고세율 50%→40%…종부세는 제외](https://img.etoday.co.kr/crop/140/88/2056073.jpg)

![900원 복귀한 엔화, 환차익 할 때? 기업은 뜨겁고 국민은 차가운 일본의 현실ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/HwRU2xQK-9I/mqdefault.jpg)

![[종합] 코스피, 장 초반 상승 2720선…코스닥 800 회복](https://img.etoday.co.kr/crop/85/60/2056488.jpg)

![“인민은행 깜짝 금리 인하 단행…향후 추가 부양 정책의 시작”[차이나 마켓뷰]](https://img.etoday.co.kr/crop/85/60/2056484.jpg)

![[오늘의 투자전략] 국내 증시 보합권 전망…뚜렷한 반등 어려워](https://img.etoday.co.kr/crop/85/60/2047076.jpg)

![[채권전략] 채권 시장 보합세 전망…레벨 부담 지속](https://img.etoday.co.kr/crop/85/60/2053338.jpg)

![[환율전망] “위험선호 위축 및 역내외 저가매수에 원화 약세 영향…1380원 중반 전망”](https://img.etoday.co.kr/crop/85/60/2056471.jpg)

![[정치대학] 박성민 "김건희 여사, 검찰총장에 기분 상했을 것"](https://img.etoday.co.kr/crop/300/170/2056370.jpg)

![이투데이 김채빈·유하영 기자, 2024 인터넷신문 언론대상 경제보도 우수상 수상 [포토]](https://img.etoday.co.kr/crop/300/190/2056367.jpg)