(출처=NH투자증권)

NH투자증권은 9일 콘텐트리중앙에 대해 본격적인 실적 회복세가 기대되고, 넷플릭스 우려에도 영업환경에는 타격이 없고 오히려 기회가 될 수 있다며 투자의견 ‘매수’, 목표주가 7만3000원을 유지한다고 밝혔다.

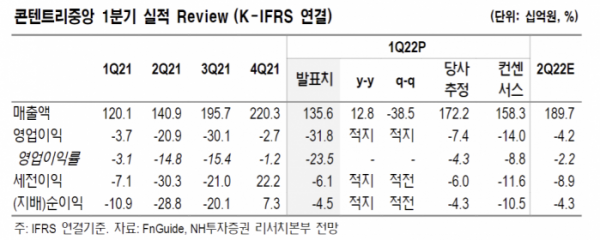

이화정 NH투자증권 연구원은 “1분기 연결 기준 매출액은 1356억 원, 영업적자는 318억 원을 기록하며 ‘어닝 쇼크’를 기록했다”며 “방송은 평년 대비 방영 회차가 부족했고, 구작 판매까지 부진했다. 극장은 오미크론 변이로 인한 영업 차질 때문”이라고 설명했다.

이 연구원은 “그러나 2분기에는 OTT 중심으로 방영 작품 수가 증가하는 만큼 방송 부문의 실적 회복세가 기대된다”며 “극장 역시 5월 ‘닥터 스트레인지2’의 흥행과 ‘범죄도시2’ 배급 수익까지 기대 가능해 확실한 회복이 본격화할 것”이라고 전망했다.

또한 그는 “최근 넷플릭스 우려가 반영되며 주가 흐름이 부진하지만, 제작사 영업 환경에는 타격이 없다”며 “오히려 아시아 시장의 중요성이 높아지고, 콘텐츠 효율성에 대한 관심이 증가하는 만큼 양쪽에 강점을 가진 K-콘텐츠 제작사에겐 기회가 된다”고 말했다.

이어 “동사는 이미 디즈니플러스, 아마존, HBO 등 글로벌 OTT로 매출원을 다각화한 상황”이라며 “6월 공개될 ‘종이의 집’에 대한 높은 기대감을 통해 글로벌 흥행 레퍼런스가 한층 더 강화될 기회를 목전에 두고 있다”고 덧붙였다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![“자본·인력 요건 고무줄…투자자문업 전환 걸림돌” [유사투자자문업 관리실태]③](https://img.etoday.co.kr/crop/85/60/2045122.jpg)

![[급등락주 짚어보기] 무더위 비만치료제 인벤티지랩·펩트론↑…휴림네트웍스 ‘上’](https://img.etoday.co.kr/crop/85/60/2045101.jpg)

![[장외시황] 웨이비스, 2.0% 상승](https://img.etoday.co.kr/crop/85/60/2045111.jpg)

![[종합] 코스피, 7거래일 만에 2800대 회복…코스닥 강보합 마감](https://img.etoday.co.kr/crop/85/60/2045105.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

![오세훈 서울시장, 우리동네구강관리 플러스센터 개소식 [포토]](https://img.etoday.co.kr/crop/300/190/2045140.jpg)