유안타증권은 4일 코오롱인더에 대해 올해 1분기 부문별 영업이익 중 골프웨어 패션부문 32% 외형 성장에 주목해야 한다며 투자의견 '매수'를 유지하고 목표주가를 9만5000원으로 1만 원 상향 조정했다.

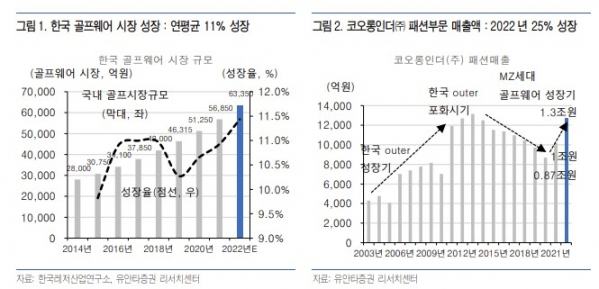

황규원 유안타증권 연구원은 "2013년 이후 9년 만에 패션부문 성장에 주목한다. 올해 전사 예상 매출액 5.4조 원 중에서 패션 부문은 1.3조 원으로 약 23%를 차지하고 있다"며 "특히, 패션부문은 국내 골프웨어(클럽포함) 시장 성장과 더불어, 코오롱스포츠의 영골퍼 및 여성 골퍼 브랜드 확장전략이 맞아 들어가고 있다"고 전망했다.

이어 "연간 10%씩 성장하고 있는 한국 골프인구와 고가 브랜드 판매 호조 추세 때문"이라며 "코로나19로 MZ 세대 및 여성 골프 인구가 확대된 것이 중요한 배경이다. 특히, 인스타그램 등 SNS 활동이 활발해지면서 고가 골프웨어를 착용하고 기념 사진으로 기록하고 싶은 니즈가 한층 더 돋보인다"고 분석했다.

황 연구원은 "골프웨어 매출액은 지난해 2100억 원 수준에서 올해 3200~3500억 원 달성 기대감이 높아지고 있다"며 "브랜드별로 살펴보면, 지포어(G/Fore) 700~800억 원(150% 이상 성장), 왁(WAAC) 700 ~800억 원(70% 성장), 혼마(Honma) 600~700억 원(20% 이상 성장) 등 고가 및 영브랜드 중심으로 고속 성장을 이끌고 있다"고 설명했다.

끝으로 "2022년 5월부터 선순환 국면에 진입한 것으로 판단된다"며 "올해 9월 산업 자재 부문 타이어코드 증설(베트남 공장 1.9만 톤 증설, 캐파 9.6만 톤 → 11.5만 톤), 2023년 아라미드 증설(한국 7,500톤 증설, 캐파 7,500톤 → 1.5만 톤) 등으로 모멘텀이 이어지기 때문"이라고 덧붙였다.

![이번엔 ‘딥페이크’까지…더 뜨거워진 미스코리아 폐지 목소리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2082563.jpg)

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![[단독] 네이버, ‘AI 헬스 비서’ 첫발 뗐다…예상 질병에 병원도 찾아준다](https://img.etoday.co.kr/crop/140/88/2082155.jpg)

![[베스트&워스트] 형지엘리트, 中 재정지출 확대 기대감에 78%↑](https://img.etoday.co.kr/crop/85/60/2082759.jpg)

![[베스트&워스트] 글로벌 애니메이션 시장 확장 기대감 56%↑](https://img.etoday.co.kr/crop/85/60/2082760.jpg)

![실적보다 테마...돈이 흘러들어가는 곳은 [코리아 ‘테마’파크①]](https://img.etoday.co.kr/crop/85/60/2082350.jpg)

![[주간증시전망] 낙폭과대주 반등 기대감…美 마이크론 호실적에 반도체주 훈풍 ‘주목’](https://img.etoday.co.kr/crop/85/60/2082567.jpg)

![[투자전략] AI주 투자 망설인다면…반도체 말고 ‘B2B 소프트웨어’ 주목](https://img.etoday.co.kr/crop/85/60/2082066.jpg)

![[금상소] 금리인하기 온다는데, 고금리 적금 막차 타볼까](https://img.etoday.co.kr/crop/85/60/2082429.jpg)

![[오늘의 주요공시] 씨씨에스, 200억 CB 발행 철회](https://img.etoday.co.kr/crop/85/60/2082632.jpg)

![짧은 가을 즐길만한 나들이, ‘소래포구축제’ 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2082593.jpg)

![제3회 BOK-KCCI 세미나 글로벌 공급망 재편과 AI 시대 [포토]](https://img.etoday.co.kr/crop/300/190/2082493.jpg)