러시아의 우크라이나 침공 등으로 국제유가가 치솟으며 올해 1분기 업종별 실적이 엇갈릴 전망이다. 정유업계는 호실적을 거둘 전망이지만, 항공업계는 화물 사업 비중에 따라 양극화한 성적표를 받아들 것으로 보인다.

19일 한국석유공사 오피넷에 따르면 전날을 기준으로 두바이산 원유는 배럴당 108.11달러로 올해 초(76.88달러)보다 40% 가까이 증가했다. 1년 전(64.83달러)과 비교하면 66% 급증한 수치다. 올해 들어 우크라이나를 둘러싼 지정학적 요인으로 급증한 국제유가는 지난주 소폭 하락한 뒤 유럽연합의 러시아 추가 제재 가능성이 제기되자 다시 100달러를 넘어섰다.

유가가 급등하며 정유사는 1분기에 기록적인 영업이익을 낼 것으로 예상된다. 정제마진이 22년 만에 최고 수준까지 상승하면서다. 정제마진은 휘발유나 경유 등 석유 제품 가격에서 원유 가격과 수송비 등 각종 비용을 제외한 금액으로, 정유사의 수익성을 결정하는 핵심 지표다.

업계에 따르면 이달 셋째 주 정제마진은 배럴당 18.15달러로 지난해 같은 기간(2.5달러)보다 600% 이상 급증했다. 이는 관련 통계가 집계되기 시작한 2000년 이후 가장 높은 수준이다. 일반적으로 정유업계에서는 배럴당 4~5달러의 정제마진을 손익분기점으로 본다.

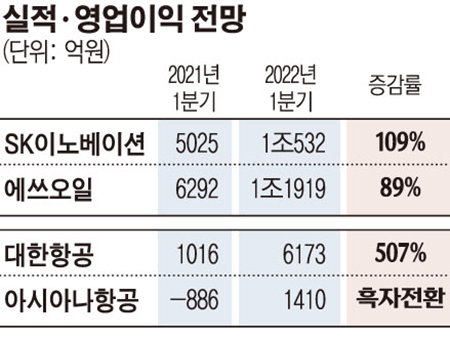

증권가 평균 전망치에 따르면 에쓰오일은 지난 1분기에 1조1919억 원의 영업이익을 거둘 것으로 예상된다. 지난해 1분기보다 89.4% 증가한 수치로, 분기 실적으로는 역대 최대치다. SK이노베이션 역시 전년보다 109% 늘어난 1조532억 원의 영업익이 전망된다.

석유 제품 가격이 높아져도 포스트 코로나 시대를 맞아 수요가 꾸준히 이어질 전망이라 당분간 정유업계의 호실적은 이어질 것으로 보인다. 업계 관계자는 “석유제품에 대한 강한 수요로 정제마진의 강세가 예상보다 장기화할 것으로 보인다”며 “미국을 중심으로 코로나19 회복이 가속하며 여행 수요가 늘어나고 있어 석유제품 수요는 앞으로 더 늘어날 환경이 마련됐다”고 설명했다.

국제선 운항 정상화로 반등을 준비 중인 항공업계는 유가 급등이 악재로 작용할 전망이다. 국내 항공업계는 5월 국제선 유류할증료를 역대 최고인 17단계까지 올리며 대응에 나섰지만, 영업비용의 30%를 유류비로 사용하는 사업 구조상 타격이 불가피하다.

다만, 항공 화물 수요가 여전히 높은 상황이라 화물 사업 비중이 높은 대형 항공사(FSC)는 유류비 부담을 충분히 상쇄할 수 있을 것으로 보인다. 지난 1월 홍콩∼북미 노선의 항공 화물운임은 1㎏당 10.90달러를 기록했다. 3월에는 8.18달러로 운임이 낮아졌지만, 코로나19 이전인 2019년과 비교하면 높은 수준이다. 2019년 1월 항공 화물운임은 3.66달러에 그쳤다.

증권가 평균 전망치에 따르면 대한항공은 올해 1분기에 6173억 원의 영업이익을 거둘 전망이다. 지난해보다 6배 이상 늘어난 수치다. 아시아나항공 역시 1410억 원의 영업익을 기록하며 흑자전환에 성공할 것으로 추정됐다.

반면, 화물 사업 비중이 낮은 LCC(저비용항공사)는 지난해와 비슷한 수준의 적자를 낼 것으로 예상된다. 국제선 수요 회복 속도에 따라 LCC의 흑자 전환 시점도 좌우될 예정이다. 업계 관계자는 “2023년에는 여객시장의 정상화로 연간 영업익 흑자전환이 예상된다”고 밝혔다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)