(자료출처=케이프투자증권)

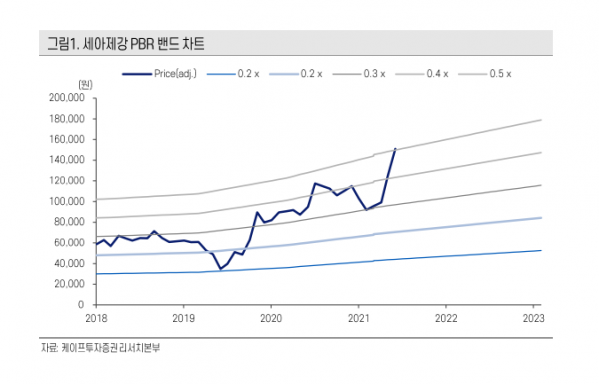

케이프투자증권이 세아제강에 대해 저평가된 상태라며 목표주가 19만 원을 제시했다. 투자 의견은 ‘매수’다.

18일 이규익 케이프투자증권 연구원은 “유가의 고공행진에도 리그 카운트의 증가세는 예상보다 더딘 상황”이라며 “탄소 중립에 관한 이슈도 있지만 미국 내 유정용 강관 공급 부족 현상도 일부 영향이 있는 것으로 파악한다”고 했다.

이 연구원은 “1분기 조정을 받은 미국 열연 가격과 달리 북미 강관 가격은 꾸준한 상승세를 이어왔다”며 “이와 같은 상황을 감안할 때 세아제강의 미주항 유정용 강관 매출 호조는 당분간 지속할 것으로 예상한다”고 했다.

이어 “4분기 철강 가격이 약세를 보이며 내수 스프레드는 다소 축소됐다”면서 “고공행진에 따른 미국 유정용 강관 수요와 판매 가격이 견조했다”고 했다.

그는 “유형자산손상차손으로 109억 원을 인식하며 당기순이익은 241억 원을 기록했다”며 “미가동되고 있던 자산들에 대한 감가상각비를 선제적으로 반영한 것으로 추정된다”고 했다.

이 연구원은 “미국항 유정용 수요가 견조한 가운데 비수기의 영향으로 내수 수요가 다소 슬로우할 것으로 예상된다”며 “매출액은 분기대비 감소할 것을 예상한다”고 했다. “그러면서도 “3월부터 내수 수요 분위기가 전환되며 2분기 내수 매출은 양호할 것으로 기대한다”고 덧붙였다.

![비트코인, '파월의 입'에도 6만2000달러 지지부진…"이더리움 반등 가능성 충분" [Bit코인]](https://img.etoday.co.kr/crop/140/88/2046021.jpg)

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![삼성전자‧화웨이, 폴더블폰 주도권 다툼 치열 [폴더블폰 어디까지 왔나-中]](https://img.etoday.co.kr/crop/140/88/2046013.jpg)

![[특징주] 팅크웨어, 정부 연내 자율주행 지도 구축 완료...국내 최대 규모 ADAS 맵 13만km 확보 부각](https://img.etoday.co.kr/crop/85/60/2045992.jpg)

![[특징주] LG디스플레이, 하반기 흑자전환 전망에 오름세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![간담회에서 모두발언하는 서유석 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2046060.jpg)