(출처=DB금융투자)

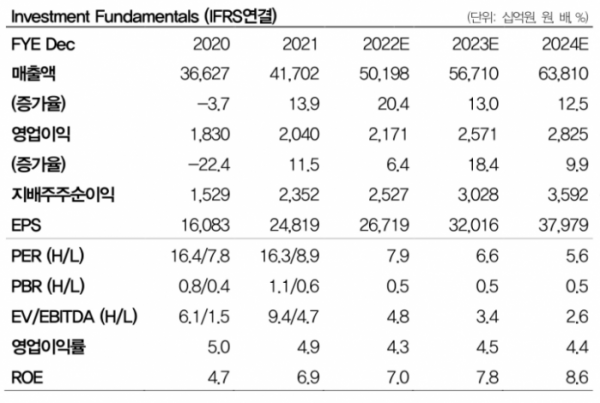

DB금융투자는 30일 현대모비스에 대해 실적 부진이 지속될 것으로 예상한다며 목표주가를 26만 원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

김평모 DB금융투자 연구원은 “현대모비스의 1분기 매출액은 전년 동기 대비 13% 증가한 11조1076억 원, 영업이익은 1% 줄어든 4841억 원으로 예상한다”며 “가동률 부진과 비용 부담이 지속되며 컨센서스를 밑돌 전망”이라고 말했다.

김 연구원은 “현대차와 기아의 전기차 생산량 증가에 의한 전동화 부문 성장으로 매출은 증가하겠지만, 중국 등 주요 지역 가동률은 계속해서 부진한 상황”이라고 짚었다.

이어 “지난해 말 고점 대비 다소 낮아지긴 했지만, 항공과 해운 운임은 여전히 과거 대비 높은 수준을 유지하고 있다”며 “원재료비와 운송비 상승에 의한 원가 부담은 계속해서 실적에 부담이 될 수밖에 없다”고 덧붙였다.

김 연구원은 “본격적인 실적 회복은 올해 하반기 이후 시작될 것”이라며 “차량용 반도체 부족이 지속되는 가운데 중국이 주요 지역을 봉쇄하면서 공급망 문제가 계속 발목을 잡을 것으로 예상되기 때문”이라고 설명했다.

그러면서 “물량 감소와 원가 부담으로 국내 부품사들의 실적 부진은 올해도 지속될 전망”이라며 “이에 반해 AS 부문의 높은 수익성은 실적과 주가의 버팀목으로 작용할 것”이라고 내다봤다.

![이번엔 ‘딥페이크’까지…더 뜨거워진 미스코리아 폐지 목소리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2082563.jpg)

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![[단독] 네이버, ‘AI 헬스 비서’ 첫발 뗐다…예상 질병에 병원도 찾아준다](https://img.etoday.co.kr/crop/140/88/2082155.jpg)

![[베스트&워스트] 형지엘리트, 中 재정지출 확대 기대감에 78%↑](https://img.etoday.co.kr/crop/85/60/2082759.jpg)

![[베스트&워스트] 글로벌 애니메이션 시장 확장 기대감 56%↑](https://img.etoday.co.kr/crop/85/60/2082760.jpg)

![실적보다 테마...돈이 흘러들어가는 곳은 [코리아 ‘테마’파크①]](https://img.etoday.co.kr/crop/85/60/2082350.jpg)

![[주간증시전망] 낙폭과대주 반등 기대감…美 마이크론 호실적에 반도체주 훈풍 ‘주목’](https://img.etoday.co.kr/crop/85/60/2082567.jpg)

![[투자전략] AI주 투자 망설인다면…반도체 말고 ‘B2B 소프트웨어’ 주목](https://img.etoday.co.kr/crop/85/60/2082066.jpg)

![[금상소] 금리인하기 온다는데, 고금리 적금 막차 타볼까](https://img.etoday.co.kr/crop/85/60/2082429.jpg)

![[오늘의 주요공시] 씨씨에스, 200억 CB 발행 철회](https://img.etoday.co.kr/crop/85/60/2082632.jpg)

![짧은 가을 즐길만한 나들이, ‘소래포구축제’ 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2082593.jpg)

![제3회 BOK-KCCI 세미나 글로벌 공급망 재편과 AI 시대 [포토]](https://img.etoday.co.kr/crop/300/190/2082493.jpg)