(출처=DB금융투자)

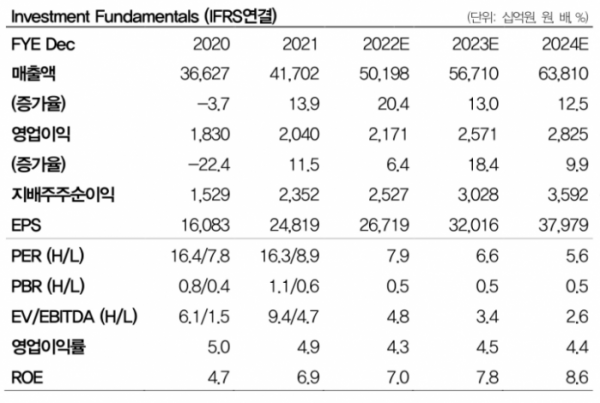

DB금융투자는 30일 현대모비스에 대해 실적 부진이 지속될 것으로 예상한다며 목표주가를 26만 원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

김평모 DB금융투자 연구원은 “현대모비스의 1분기 매출액은 전년 동기 대비 13% 증가한 11조1076억 원, 영업이익은 1% 줄어든 4841억 원으로 예상한다”며 “가동률 부진과 비용 부담이 지속되며 컨센서스를 밑돌 전망”이라고 말했다.

김 연구원은 “현대차와 기아의 전기차 생산량 증가에 의한 전동화 부문 성장으로 매출은 증가하겠지만, 중국 등 주요 지역 가동률은 계속해서 부진한 상황”이라고 짚었다.

이어 “지난해 말 고점 대비 다소 낮아지긴 했지만, 항공과 해운 운임은 여전히 과거 대비 높은 수준을 유지하고 있다”며 “원재료비와 운송비 상승에 의한 원가 부담은 계속해서 실적에 부담이 될 수밖에 없다”고 덧붙였다.

김 연구원은 “본격적인 실적 회복은 올해 하반기 이후 시작될 것”이라며 “차량용 반도체 부족이 지속되는 가운데 중국이 주요 지역을 봉쇄하면서 공급망 문제가 계속 발목을 잡을 것으로 예상되기 때문”이라고 설명했다.

그러면서 “물량 감소와 원가 부담으로 국내 부품사들의 실적 부진은 올해도 지속될 전망”이라며 “이에 반해 AS 부문의 높은 수익성은 실적과 주가의 버팀목으로 작용할 것”이라고 내다봤다.

!["막내 월급으로 상사 밥 사주기"…공무원 '모시는 날' 여전 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2085937.jpg)

![[단독] ‘판박이’처럼 똑같은 IPO 중간수수료…“담합 의심”](https://img.etoday.co.kr/crop/140/88/2085434.jpg)

![미운 이웃 중국의 민폐 행각…흑백요리사도 딴지 [해시태그]](https://img.etoday.co.kr/crop/140/88/2085887.jpg)

![[단독]현대해상 3세 정경선, 전국 순회하며 지속가능토크 연다](https://img.etoday.co.kr/crop/140/88/2077747.jpg)

![6만 원 위태한 삼성전자, 지금 상황과 향후 흐름 솔직히 말씀드립니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/5BvDd9ixihE/mqdefault.jpg)

![[오늘의 주요공시] 맥쿼리인프라·미디어젠 등](https://img.etoday.co.kr/crop/85/60/2085102.jpg)

![[장외시황] 셀비온, 한켐과 인스피언, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2085872.jpg)

![[종합] 코스피, 1.58% 오른 2610.38…에코프로비엠 5.0%↑](https://img.etoday.co.kr/crop/85/60/2084305.jpg)

!["막내 월급으로 상사 밥 사주기"…공무원 '모시는 날' 여전 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2085937.jpg)

![절기상 한로 앞둔 하늘공원, 억새 담은 가을풍경 [포토]](https://img.etoday.co.kr/crop/300/190/2085980.jpg)