키움증권은 23일 롯데렌탈에 대해 ‘연간 실적이 견조한 수준을 이어갈 것’이라며 ‘매수’를 추천했다. 목표주가는 6만2000원으로 상향했다.

김민선 키움증권 연구원은 “롯데렌탈에게 중고차 소매 판매업 진출 허용은 성장 동력 확보와 사업구조 변화의 계기가 될 것”이라며 “자사의 렌터카 반납 물량을 상사 등 도매업자에게만 판매할 수 있었으나 소매가 허용되며 이러한 제한이 없어졌다”고 전했다.

이어 “중고차 판매물량을 21년 4만4500대에서 2025년 이후 최대 20만대까지 늘릴 계획”이라며 “매출 중 중고차판매 비중도 2021년 26.7%에서 2025년 50% 이상까지 늘어나며 중고차 판매 전문 업체로 거듭날 전망”이라고 덧붙였다.

특히 국내 중고차 시장이 파편화 돼 있던 점을 감안하면 롯데렌탈의 리테일 역량을 입증하면서 추가적인 성장도 가능할 거란 전망이다.

수익성도 판매 채널 확대를 통해 개선될 것으로 봤다. 영업이익율은 3~5%p 상승하고, 지난해 매출 중 중고차판매 비중이 26.7%인 점을 고려하면 전사 영업이익률은 약 1%p 개선될 거란 예상이다.

김 연구원은 “최근 롯데렌탈은 쏘카의 지분 13.9%를 인수하면서 카셰어링 시장에서의 입지를 공고히하고 LG에너지솔루션과의 MOU 등을 통해 전기차 배터리 분리 렌탈 사업 등 전기차 서비스 강화 노력도 이어가고 있다”며 “렌터카-카셰어링-수리-중고차 판매로 이어지는 모빌리티 서비스 수직계열화의 비전이 구체화 될 것”이라고 전했다.

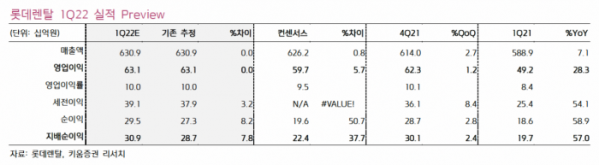

1분기 영업이익은 631억 원을 기록할 것으로 내다봤다. 중고차판매 수익성이 완성차 인도지연 심화 등으로 견조할 거란 예상이다. 렌터카, 일반렌탈 등의 성장성도 이어질 것으로 봤다

김 연구원은 "연간 실적도 시장의 기대치를 벗어날 리스크 요인은 크지 않고 견조한 수준을 이어갈 것”이라며 구조적 변화를 반영해 목표주가를 6만2000원으로 상향한다”고 말했다.

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)