하이투자증권은 한솔케미칼에 대해 지난해 4분기 실적이 시장 기대를 밑돌았지만, 성장성을 고려해 매수 접근해야 한다고 14일 분석했다. 투자의견은 ‘매수’를 유지, 목표주가는 증시 조정에 기존 47만 원에서 36만 원으로 낮춰 잡았다.

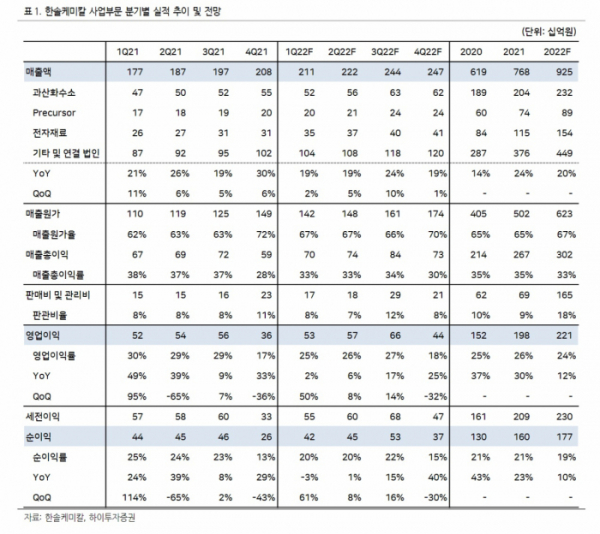

한솔케미칼은 지난해 연결 기준 매출액 7684억 원과 영업이익 1978억 원을 거뒀다. 전년보다 각각 24.1%, 30.2% 늘었다. 4분기 기준으로 보면 매출액 2076억 원, 영업이익 356억 원을 기록했다.

정원석 하이투자증권 연구원은 “4분기 실적은 시장 기대(영업이익 432억 원)를 하회했다”며 “니트릴 부타디엔 라텍스(NB라텍스) 부문 출하량 감소, 수익성 하락이 주요 원인”이라고 설명했다.

정 연구원은 “신종 코로나바이러스 감염증(코로나19)으로 급등했던 NB라텍스 가격은 지난해 하반기부터 큰 폭으로 떨어지고 있다”면서 “생산 능력 증설에 따른 고정비 증가도 영향을 줬다”라고 덧붙였다.

그는 한솔케미칼의 올해 실적 개선은 이어질 것으로 봤다. 또 2차전지 소재 등의 높은 성장성을 고려할 때 주가 조정을 비중 확대의 기회로 삼아야 한다는 조언이다.

정 연구원은 “올 한 해 매출액 9250억 원, 영업이익 2210억 원을 거둘 것으로 추정한다”며 “과산화수소와 프리커서 등의 소재 공급 물량이 확대되고 있기 때문”이라고 말했다.

이어 “현 주가는 지난해 10월 고점 대비 38%가량 하락, 올해 예상 실적 기준 주가수익비율(P/E)이 15.1배 수준에 불과하다”며 “주가 조정을 비중 확대 기회로 활용해야 한다”라고 강조했다.

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

!["당분간 상승 동력 없다"…비트코인, 6만2000달러서 제자리걸음 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2045457.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[장외시황] 하스, -11.94% 하락](https://img.etoday.co.kr/crop/85/60/2045715.jpg)

![[종합] 코스피, 하루만에 2800선 무너져...코스닥 2% 넘게 하락](https://img.etoday.co.kr/crop/85/60/2045082.jpg)

![상장사 10곳 중 6곳 2분기 영업익 ‘장밋빛’…삼천피 갈 수 있을까[2분기 상장사 성적표 下]](https://img.etoday.co.kr/crop/85/60/2045690.jpg)

![[Q&A] “경미한 수정은 내부통제위원회 심의·의결 없이” [책무구조도 도입]](https://img.etoday.co.kr/crop/85/60/1986203.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

![국민의힘 전당대회 후보자 5분 비전발표회 [포토]](https://img.etoday.co.kr/crop/300/190/2045611.jpg)