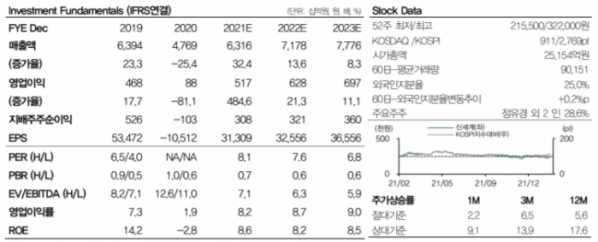

DB금융투자는 10일 신세계에 대해 “예상치를 웃도는 분기 실적과 최근 업황 개선을 반영해 실적 추정치를 상향한다”라며 투자의견은 ‘매수’, 목표주가는 기존 35만 원에서 35만8000원으로 소폭 상향 조정했다.

차재헌 DB금융투자 연구원은 “별도기준 백화점 매출액은 패션 수요 회복과 명품 카테고리 고성장에 따라 지난해 같은 기간보다 16.6% 증가한 4795억 원, 영업이익은 58.3% 오른 977억 원을 달성했다”라고 설명했다.

이어 “연결기준 영업이익은 당사 추정치와 시장 컨센서스를 각각 19.1%, 10.2% 웃돌아 긍정적으로 평가한다”라고 전했다.

그는 “1월 관리기준 기존점 성장률이 30%를 소폭 웃돈다”라며 “일시적 명품 수요가 증가한 영향을 제외하고도 백화점 수요 회복은 예상보다 강하다”고 말했다.

또, 그는 “2월 오미크론 확산에 따른 우려가 있지만, 리오프닝에 따른 추세적 백화점 수요 회복은 유효하다”라며 “동대구점, 대전점 등 지방 백화점의 고신장은 동사의 백화점 운영의 효율성이 타사 대비 우월함을 입증한다”라고 평가했다.

그러면서 “동계 올림픽 이후 화장품, 면세점 수요 회복이 기대된다”라며 “신세계인터, 센트럴시티 등 기타 자회사의 실적 개선 방향성도 달라질 이유가 없어 올해 회사 측의 보수적 가이던스를 넘어서는 실적 개선이 기대된다”라고 전망했다.

그는 “잘 갖춰진 사업 포트폴리오를 볼 때, 오프라인의 부실 요인이 거의 없고, 신종 코로나바이러스 감염증(코로나19) 이후 리오프닝 수요에 따른 수혜가 기대된다”라며 “백화점 업황 회복시 경쟁사 대비 동사의 강점은 더욱 도드라질 수 있다”라고 말했다.

이어 “새로운 목표주가 산출 시 본업에 적용된 주가수익비율(P/E)은 쓱닷컴, 삼성생명 지분가치 제외 시 9배에 불과하다”라며 현재 주가가 저평가돼 있음을 시사했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![비트코인, ETF 유입에 투심 회복…이더리움 ETF 승인 '오매불망' [Bit코인]](https://img.etoday.co.kr/crop/140/88/2044756.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![“자본·인력 요건 고무줄…투자자문업 전환 걸림돌” [유사투자자문업 관리실태]③](https://img.etoday.co.kr/crop/85/60/2045122.jpg)

![[급등락주 짚어보기] 무더위 비만치료제 인벤티지랩·펩트론↑…휴림네트웍스 ‘上’](https://img.etoday.co.kr/crop/85/60/2045101.jpg)

![[장외시황] 웨이비스, 2.0% 상승](https://img.etoday.co.kr/crop/85/60/2045111.jpg)

![[종합] 코스피, 7거래일 만에 2800대 회복…코스닥 강보합 마감](https://img.etoday.co.kr/crop/85/60/2045105.jpg)

![[정치대학] ‘尹 이태원 참사 조작’ 발언 진실은?… 운영위vs대통령실, 첫 격돌](https://img.etoday.co.kr/crop/300/170/2044754.jpg)

![오세훈 서울시장, 우리동네구강관리 플러스센터 개소식 [포토]](https://img.etoday.co.kr/crop/300/190/2045140.jpg)