(자료출처=현대차증권)

현대차증권이 삼성전기에 대해 상승 여력이 충분하다며 목표 주가 23만 원을 유지했다. 투자 의견은 ‘매수’다.

박찬호 현대차증권 연구원은 “4분기 매출액과 영업이익은 각각 2조4299억 원, 3161억 원”이라며 “영업이익은 상여금 지급 관련 비용 등 일회성 비용 반영으로 컨센서스를 하회한다”고 했다.

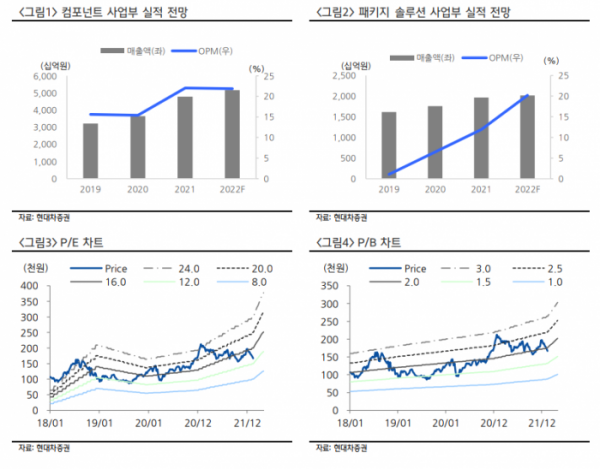

그는 “2022년 매출액 10조4140억 원과 1조 7026억 원을 기록하며 연간 실적 성장을 이어갈 전망”이라며 “사업부별로는 기판 사업부의 영업 이익은 전년 동기 대비 73% 증가한 4068억 원을 기록하며 전사 영업 이익을 견인할 것으로 보인다”고 했다. 박 연구원은 “컴포넌트 및 광학 솔루션 사업부는 외형성장을 이어가며 전사 성장에 기여할 것으로 보인디”고 덧붙였다.

박 연구원은 “올해 증익의 중심은 패키지 솔루션 사업부일 것으로 보이며 기판 사업은 수급이 타이트한 우호적인 업황”이라며 “가격과 수요 지속으로 인한 공급 증가 수혜”를 예상했다.

그는 “저수익 사업 정리 효과 등이 반영되며 매출액 2조132억 원과 영업이익 4068억 원을 기록할 것으로 전망”이라고 예측했다. 박 연구원은 “적층세라믹커패시터(MLCC) 산업에 대한 우려가 반영되고 있으나 기판을 중심으로 한 실적 성장 전망 감안 시 주가 상승 여력이 충분하다”고 평가했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![[단독] 북유럽 3대 커피 ‘푸글렌’, 한국 상륙…마포 상수동에 1호점](https://img.etoday.co.kr/crop/140/88/2046309.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![대출조이기 본격화…2단계 DSR 늦춰지자 금리 인상 꺼내든 은행[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![이준수 부원장 “가계부채 지속적으로 관리…일관성 없지 않아”[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/85/60/2046435.jpg)

![[오늘의 주요공시] 대한항공·OCI·지더블유바이텍 등](https://img.etoday.co.kr/crop/85/60/2046421.jpg)

![[장외시황] 엑셀세라퓨틱스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2046334.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)