(출처=신한금융투자)

신한금융투자는 9일 GS리테일에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 기존 3만6000원에서 3만3000원으로 하향 조정한다고 밝혔다.

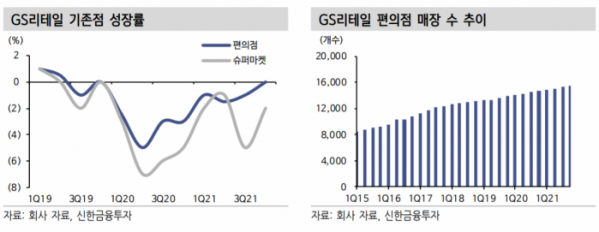

조상훈 신한금융투자 연구원은 “GS리테일의 4분기 매출액과 영업이익은 각각 2조6500억 원, 255억 원을 기록하며 컨센서스를 큰 폭으로 하회했다”며 “위드 코로나(단계적 일상회복)에도 편의점과 슈퍼의 기존점 성장률이 부진했고, 홈쇼핑도 높은 기저와 수수료 증가로 영업이익이 15% 감소했다“고 설명했다.

조 연구원은 “GS홈쇼핑 합병과 메쉬코리아 지분 이관을 통해 퀵커머스(즉시배송)를 위한 발판을 마련했고, 요기요 인수로 플랫폼 역량까지 갖췄다”며 “퀵커머스 분야에서 GS리테일의 강점은 별도의 도심 물류센터 없이 전국적으로 촘촘하게 위치한 1만6000여 개의 매장을 기반으로 ‘라스트 마일 딜리버리(상품이 소비자에게 최종 배송되는 마지막 과정)’ 경쟁에서 우위를 점할 수 있다”고 말했다.

다만, 그는 “본업인 편의점의 실적 부진이 예상보다 장기화하는 가운데 신사업 진행에 따른 비용 부담이 아쉽다”며 “단기적으로는 본업인 편의점에서 상품군 차별화를 통해 경쟁사와의 성장률 간극을 줄이려는 노력이 필요하다”고 짚었다.

이어 “장기적으로는 지난해부터 진행 중인 이커머스 채널 투자에 대한 시너지가 창출돼야 한다”며 “특히 GS홈쇼핑 합병 이후 온ㆍ오프라인 채널 융합에 주목할 필요가 있다”고 덧붙였다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![[단독] 북유럽 3대 커피 ‘푸글렌’, 한국 상륙…마포 상수동에 1호점](https://img.etoday.co.kr/crop/140/88/2046309.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![대출조이기 본격화…2단계 DSR 늦춰지자 금리 인상 꺼내든 은행[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![이준수 부원장 “가계부채 지속적으로 관리…일관성 없지 않아”[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/85/60/2046435.jpg)

![[오늘의 주요공시] 대한항공·OCI·지더블유바이텍 등](https://img.etoday.co.kr/crop/85/60/2046421.jpg)

![[장외시황] 엑셀세라퓨틱스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2046334.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)