하나금융투자는 3일 POSCO에 대해 투자의견 ‘매수’를 유지하나 올해 실적 추정치를 하향해 목표주가는 기존 50만 원에서 43만 원으로 낮췄다고 밝혔다.

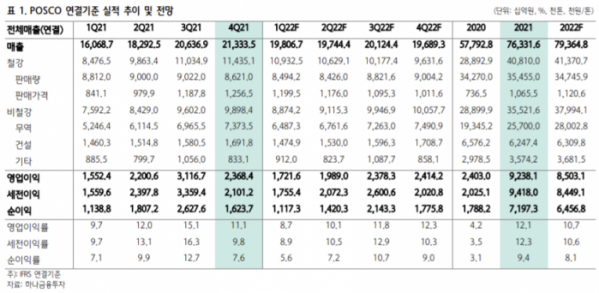

박성봉 하나금융투자 연구원은 “2021년 4분기 POSCO의 별도 매출액과 영업이익은 각각 11조5000억 원과 1조8000억 원으로, 이는 지난해 같은 기간보다 각각 59.9%, 235.5% 오른 수준이다”라며 “시장기대치에 부합한 무난한 영업실적을 기록했다”라고 평가했다.

그러나 올해 1분기에는 판매량 감소, 스프레드 축소 등의 부정적 영향을 받을 것으로 내다봤다.

박 연구원은 “올해 2월부터 6월까지 POSCO의 광양 4고로 대수리가 예정된 상황으로 상반기에는 판매 차질이 예상된다”라며 “1분기 판매량은 전년 대비 3.6% 내린 849만 톤에 그칠 전망이다”라고 분석했다.

아울러 “스프레드의 경우 연초부터 급등해 지난해 최고치를 경신한 원료탄과 철광석 가격 강세 영향을 받을 것”이라며 “1분기 원재료 투입단가는 1만7000원/톤 상승할 것으로 예상한다”라고 설명했다.

이어 “지난해 하반기 큰 폭으로 하락했던 철광석 가격과 중국 철강 수출가격 약세 영향으로 탄소강 평균판매단가(ASP)는 5만5000원/톤 하락하며 스프레드가 축소될 전망이다”라고 덧붙였다.

그는 “1분기 영업실적은 다소 부진하겠다”라면서도 “2분기부터는 원가 하락과 판가 상승이 기대된다”라고 평가했다.

그러면서 “하반기로 갈수록 중국의 인프라 투자 회복에 따른 철강 수요 증가의 긍정적 영향도 기대된다”라고 전했다.

끝으로, 그는 “현재 주가는 주가순자산비율(PBR) 0.4배에 불과한 상황”이라며 “연내 실행 예정인 자사주 소각도 그 규모에 따라 주가에 긍정적으로 작용할 전망이다”라고 말했다.

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

![[종합] 코스피, 장 초반 2840선 안착…'어닝 서프' 삼성전자 1.42%↑](https://img.etoday.co.kr/crop/85/60/2047147.jpg)

![[특징주] 에이프로젠바이오로직스, 700억 원 규모 유증·CB발행 결정에 강세](https://img.etoday.co.kr/crop/85/60/2046794.jpg)

![[채권뷰] 다우기술, 2000억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2047138.jpg)

![[채권뷰] 은행, 공단채 2874억 순매수](https://img.etoday.co.kr/crop/85/60/2047137.jpg)

![[채권뷰] 롯데케미칼, 1897억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2047136.jpg)

![[채권뷰] 미국 국채 10년물 금리 4.36%…일본 1.08%](https://img.etoday.co.kr/crop/85/60/2047135.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![지명 소감 밝히는 김병환 금융위원장 후보자[포토]](https://img.etoday.co.kr/crop/300/190/2047187.jpg)