(출처=신한금융투자)

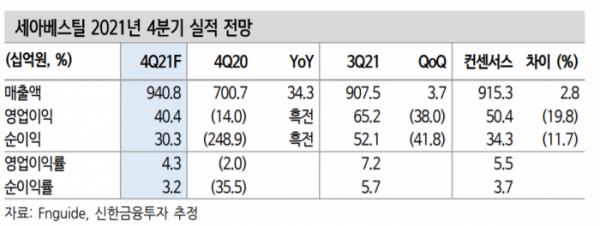

신한금융투자는 21일 세아베스틸에 대해 투자의견 '매수', 목표주가 2만8000원을 유지한다고 밝혔다.

박광래 신한금융투자 연구원은 "세아베스틸은 전날 물적분할을 통한 지주회사 체제로의 전환 계획을 공시했다"며 "신설되는 세아베스틸지주(가칭)는 투자 사업 부문을 담당하고, 그 산하로 특수강 제조 사업을 영위하는 세아베스틸이 들어가게 되는 구조"라고 설명했다.

박 연구원은 "자회사 세아창원특수강은 2015년 인수 후 실적 개선세를 이어오고 있다"며 "매출액은 2016년 9140억 원에서 2020년 1조1000억 원으로 증가했고, 2021~2022년에는 1조4000억~1조5000억 원대의 매출 달성이 가능할 것"이라고 내다봤다.

이어 그는 "모회사 세아베스틸의 성장세 둔화에 가려져 자회사 세아창원특수강의 실적이 주목받지 못했다"며 "분할 이후 세아창원특수강에 대한 가치 평가가 다시 이뤄질 전망이다"라고 짚었다.

박 연구원은 "물적분할 발표 이후 자회사 IPO(기업공개)로 인한 주주가치 희석 우려로 주가가 13.8% 하락했다"면서도 "물적분할로 인한 세아베스틸과 자회사 세아창원특수강의 실적 추정치 변경이 없어 기존의 목표주가를 유지한다"고 말했다.

그러면서 "과거 주주 친화적인 배당 정책을 유지해 온 세아베스틸이 이번 우려를 덜어내기 위해 배당 확대와 같은 카드를 꺼내면 단기적인 주가 반등도 가능하다"며 "PBR(주가순자산비율) 0.2배 수준까지 주가가 하락할 경우 '밸류에이션 콜(주가 바닥에서 매수 신호)'이 가능하다"고 판단했다.

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)