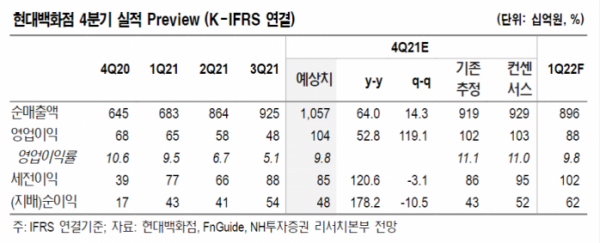

NH투자증권은 20일 현대백화점에 대해 투자의견 ‘매수’, 목표주가 10만5000원을 유지한다고 밝혔다.

주영훈 NH투자증권 연구원은 “4분기 연결 기준 매출액과 영업이익은 각각 2조6314억 원, 1041억 원으로 추정한다”며 “4분기 백화점과 면세점 모두 계획대로 순항 중”이라고 말했다.

주 연구원은 “백화점 부문은 명품에 더해 의류 매출 회복까지 더해지면서 10~11월 성과는 기대 이상이다”라며 “12월 역시 전년 동기 낮은 기저를 고려하면 지난해 같은 기간보다 20% 이상의 기존점 성장률 달성이 가능할 것”이라고 내다봤다.

이어 “면세점 부문은 하루 평균 매출액이 80억 원대 중반을 유지하고 있는 가운데, 특별한 비용 이슈가 없는 만큼 전 분기와 전년 동기 대비 큰 폭의 영업 적자 개선이 가능하다”며 “공항 면세점 임대료 인하도 6개월 연장된 만큼 내년 1월에는 사상 첫 월 손익분기점(BEP) 달성 가시성이 매우 높다”고 설명했다.

그러면서 “지난달 1일 시작된 단계적 일상회복 조치가 사실상 중단되면서 백화점과 면세점 영업 환경에 부정적일 것이란 우려가 제기될 수 있다”고 짚었다.

앞서 정부는 신종 코로나바이러스 감염증(코로나19) 신규 확진자 수가 재차 급증하면서 사적 모임 허용 인원을 4명으로 제한하는 내용을 포함한 사회적 거리두기 조정 방안을 발표한 바 있다.

다만 주 연구원은 “해당 조치가 백화점 4분기 실적에 영향을 미치는 기간은 2주가량에 불과해 크지 않으며, 면세점은 도매 중심 사업 구조인 만큼 사실상 상관관계가 없다”며 “4분기 실적이 시장 기대치를 하회할 가능성은 낮다. 유통업종 투자 유망 종목으로 긍정적 시각을 유지한다”고 일축했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![[단독] 북유럽 3대 커피 ‘푸글렌’, 한국 상륙…마포 상수동에 1호점](https://img.etoday.co.kr/crop/140/88/2046309.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![대출조이기 본격화…2단계 DSR 늦춰지자 금리 인상 꺼내든 은행[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![이준수 부원장 “가계부채 지속적으로 관리…일관성 없지 않아”[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/85/60/2046435.jpg)

![[오늘의 주요공시] 대한항공·OCI·지더블유바이텍 등](https://img.etoday.co.kr/crop/85/60/2046421.jpg)

![[장외시황] 엑셀세라퓨틱스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2046334.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)