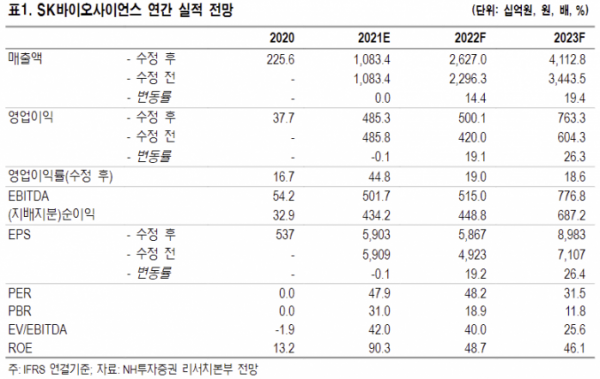

NH투자증권은 1일 SK바이오사이언스에 대해 백신 및 바이오의약품 위탁생산(CMO) 업황의 지속적인 성장 전망과 노바백스사 백신의 세계보건기구(WHO) 긴급등재 가능성이 확대될 것으로 기대한다며 투자의견 ‘매수’, 목표주가는 기존 28만 원에서 34만 원에서 54만 원으로 상향했다.

밸류에이션(기업 가치 대비 주가 수준) 변경 이유에 대해 박병국 NH투자증권 연구원은 “지속적인 니즈에 따른 2022년 수트를 풀케파로 가정해 C(D)MO 가치를 6조 원에서 8조 원으로 상향했다”고 말했다.

이어 “GBP510 백신 가치를 9조4000억 원에서 12조 원으로 상향하고, 자체공급 물량의 약가를 도즈당 $11.8에서 노바백스 수준인 $16로 상향했다”고 덧붙였다.

최근 화이자 부스터샷의 연령 제한 승인에 따른 mRNA 백신의 3번째 투약 안전성 우려로 재조합 단백질 방식 부각됐다. 동일한 방식인 노바백스 백신의 승인지연으로 자체공급 약가도 상향됐다.

그는 “10월 1/2상 데이터 공개되고, 국내 노바백스 백신 승인 모멘텀이 존재한다”고 설명했다.

올해 하반기 실적은 매출액 8261억 원, 영업이익 3654억 원 등 기존 전망치를 유지했다.

박 연구원은 “다만 생산 완료된 노바백스 정부 계약 물량의 매출 인식 기준인 QA/QC 검증 중 일부가 외주를 통해 진행 중이다”며 “코로나19에 따른 외주기업의업무 집중으로 3분기 말 분의 검증이 지연될 수 있다”고 판단했다.

이에 “하반기 실적은 유지하되 3분기 영업이익은 불확실성에 따라 1293억 원에서 970억 원으로 하향했다”면서도 “기업가치엔 변동 없음”이라고 밝혔다.

마지막으로 그는 “2022년 영업이익은 C(D)MO 풀케파 상황과 GBP510의 약가 상향에 따라 기존 4200억 원에서 5001억 원으로 상향한다”고 전했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[급등락주 짚어보기] 휴림네트웍스, 2거래일 연속 ‘상한가’…에스와이스틸텍↑](https://img.etoday.co.kr/crop/85/60/2045720.jpg)

![[오늘의 주요공시] LG에너지솔루션·삼성바이오로직스 등](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![[장외시황] 하스, -11.94% 하락](https://img.etoday.co.kr/crop/85/60/2045715.jpg)

![[종합] 코스피, 하루만에 2800선 무너져...코스닥 2% 넘게 하락](https://img.etoday.co.kr/crop/85/60/2045082.jpg)

![상장사 10곳 중 6곳 2분기 영업익 ‘장밋빛’…삼천피 갈 수 있을까[2분기 상장사 성적표 下]](https://img.etoday.co.kr/crop/85/60/2045690.jpg)

![[Q&A] “경미한 수정은 내부통제위원회 심의·의결 없이” [책무구조도 도입]](https://img.etoday.co.kr/crop/85/60/1986203.jpg)

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045712.jpg)

![시청역 역주행 대형 교통사고…15명 사상자 발생 [포토]](https://img.etoday.co.kr/crop/300/190/2045786.jpg)