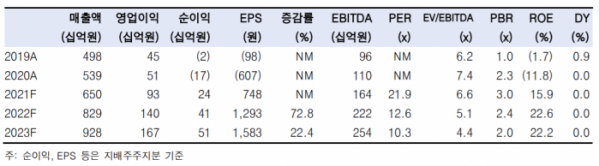

한국투자증권은 27일 하나마이크론에 대해 테스트 매출 비중이 커지며 영업이익률이 상승할 것으로 본다며 투자의견은 ‘매수’, 목표주가는 2만4000원으로 상향 조정했다.

임예림 한국투자증권 연구원은 “영업이익률이 높은 테스트 비즈니스가 확대되며 체질 개선이 더 뚜렷해지고 있다”고 말했다.

하나마이크론은 8월 25일 1500억 원 규모 비메모리 테스트 신규시설 투자를 공시했다. 이는 삼성전자의 비메모리 후공정 외주 확대에 따른 것이다. RF와 AP 패키지 테스트도 추가될 예정이다. 테스터 수는 RF가 더 많지만, 투자금액은 비슷한 것으로 추정된다.

그는 “이번 증설을 통해 발생할 내년 신규 테스트 매출액은 연간 493억 원, 영업이익은 91억 원으로 1분기부터 매출에 기여할 전망이다”라면서 “테스트 매출 비중은 올해 9%에서 내년 18%로 상승할 것으로 보이며 영업이익 비중은 45%가 될 것으로 본다”고 말했다.

하나마이크론이 올해부터 투자를 늘려 외형 성장과 실적 개선을 모색하고 있다는 점도 주목할만하다. 임 연구원은 “올해 별도 영업이익률은 2014년 이후 처음으로 5%를 상회했다”면서 “테스트 매출 비중이 높아지며 내년 영업이익률은 7.7%로 추가 상승할 전망이다”라고 설명했다.

본업도 계속 좋아지고 있다. 기존 비즈니스인 메모리 패키징은 모바일 메모리 컨벤셔널 패키지에서 서버디램 플립칩으로 애플리케이션 다변화를 꾀했다. 올해 서버디램 패키징 물량 확대에 더불어 모바일디램 가동률도 상승했다. 상반기 메모리 어셈블리 매출액은 전년 대비 49% 늘었다.

이에 임 연구원은 “하반기도 가동률이 높게 유지될 전망이다”라며 “메모리 어셈블리와 자회사 하나머티리얼즈 매출 증가에 힘입어 3분기 매출액은 전년 분기 대비 15% 증가해 역대 분기 최고 매출을 기록할 것이다”라고 전망했다.

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

![[특징주] 엠로, 증권가 "글로벌 영업 하반기 성과" 전망에 오름세](https://img.etoday.co.kr/crop/85/60/2047305.jpg)

![[특징주] HLB그룹주, 美 FDA ‘HLB 간암 신약’ 승인 기대에 동반 상승세](https://img.etoday.co.kr/crop/85/60/2047215.jpg)

![[종합] 코스피, 이틀 연속 최고치 경신…삼성전자 52주 신고가](https://img.etoday.co.kr/crop/85/60/2047302.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![아리셀 화재 희생자 유족-회사 첫 교섭 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2047349.jpg)