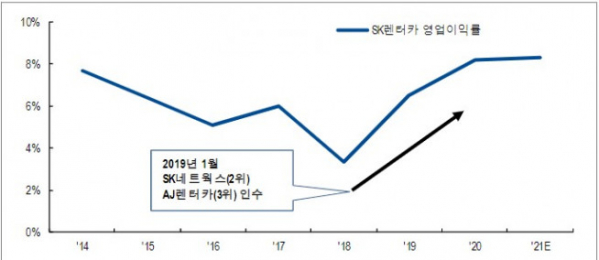

▲2019년을 기점으로 SK렌터카의 영업이익률 반등(자료제공=NH투자증권)

백준기 NH투자증권 연구원은 “국내 렌터카 시장은 연평균 10% 이상 고속 성장하고 있다”면서 “신차 장기렌터카(B2C) 시장 성장과 더불어 시장 점유율 2위 SK네트웍스의 적극적인 투자에 기인하고 있다”고 평가했다.

그러나 2018년 말을 기점으로 시장 구도가 변화했다. 3위 AJ렌터카가 2위 SK네트웍스에 인수되며 4강 체제가 2강 체제로 변모한 것이다. 현재 SK(SK렌터카+SK네트웍스)의 시장점유율은 19.2%지만 3위 기업과의 차이가 벌어져 경쟁 심화보다는 수익성 개선 환경이 이어질 것으로 보인다.

백 연구원은 “이는 렌터카 사업의 성패가 낮은 조달 금리 확보, 완성차 할인율 극대화, CAPEX(미래의 이윤을 창출하기 위해 지출한 비용)을 초과하는 EBITDA(세전·이자 지급전이익) 도달과 같은 규모의 경제 시현 여부에 달려있기 때문”이라며 “SK렌터카는 현재 운용 중인 14만 대에 SK네트웍스 계약 물량인수 7만 대까지 더해지면 2023년 말 최소 21만 대 확보가 가능하다”고 설명했다.

그는 이어 “물량 확보 작업 완료 이후인 2024년 이 회사의 매출 1.6조 원(오토렌탈 및 기타매출 1.1조 원, 중고차 매각 매출 0.5조 원), 영업이익 1400억 원, EBITDA는 7500억 원을 상회할 것으로 추정된다”면서 “중고차 매각 이익 증가와 단기 렌터카 시장 호조에 전년 대비 큰 폭의 실적 개선이 기대된다”고 덧붙였다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/85/60/2042492.jpg)

![[종합] '빚으로 빚 갚는' 자영업자...당정 대책 마련 나섰지만](https://img.etoday.co.kr/crop/85/60/2045227.jpg)

![[오늘의 주요공시] 셀트리온·한화오션](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

!['슈퍼 엔저' 장기화에 엔화예금 1.4조 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2045169.jpg)